Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Бюджетное устройство и бюджетная система

Бюджетное устройство представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней бюджетов. Бюджетная система - это совокупность всех бюджетов, действующих на территории страны.

Бюджетное устройство определяется государственным устройством. В унитарных (единых) государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты.

В федеративных государствах бюджетная система состоит из трех звеньев:

государственный бюджет, или федеральный бюджет, или бюджет центрального правительства;

бюджеты членов федерации (штатов - в США, земель (ландов) - в ФРГ, провинций - в Канаде, субъектов Федерации - в России; местные бюджеты.

В унитарных государствах местные бюджеты своими доходами и расходами не входят в государственный бюджет, а в федеративных государствах - не включаются в бюджеты членов федерации, доходы и расходы которых не входят в федеральный бюджет.

Государственная бюджетная система Российской Федерации, как отмечалось ранее, состоит из трех звеньев и включает: республиканский (федеральный) бюджет; 21 республиканский бюджет в составе Российской Федерации, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области; около 29 тысяч местных бюджетов (городских, районных, поселковых, сельских).

Бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней.

• Бюджетное устройство в Российской Федерации основывается на принципах единства, полноты, реальности,

гласности и самостоятельности всех бюджетов, входящих в государственную бюджетную систему.

Единство бюджетной системы обеспечивается единой правовой базой, использованием единой бюджетной классификации и форм бюджетной документации, согласованными принципами бюджетного процесса, единой социально-экономической и налоговой политикой. Принцип полноты означает, что в каждом звене бюджетной системы доходы и расходы должны отражаться в их полном объеме. Реальность означает правдивость бюджетных показателей. Принцип гласности требует публикации утвержденных бюджетов, а также отчетов об их исполнении, сводного отчета консолидированного бюджета РФ, консолидированных бюджетов территорий, а также Бюджетного послания Президента РФ. Самостоятельность бюджетов обеспечивается наличием собственных источников доходов и правом определять направления их использования. К собственным источникам доходов относятся закрепленные законом доходные источники для каждого уровня бюджета, отчисления по регулирующим доходам, дополнительные источники, устанавливаемые самостоятельно представительными органами субъектов Федерации и местными самоуправлениями.

Свод федерального бюджета и бюджетов субъектов Федерации, т. е. бюджетов национально-государственных и административно-территориальных образований образует понятие "Консолидированный бюджет" РФ. Этот бюджет используется для анализа показателей бюджетной системы, в частности, при установлении нормативов отчислений от федеральных налогов в бюджеты национально-государственных и административно-территориальных образований. Консолидированный бюджет не утверждается законодательным органом власти.

Советы министров республик в составе РФ, исполнительные органы субъектов Федерации также составляют консолидированные бюджеты, представляющие собой свод бюджетов соответствующих территорий.

• Наиболее сложная проблема в бюджетном устройстве - бюджетный федерализм, т. е. бюджетные

взаимоотношения центра и регионов. В соответствии с законодательством РФ доходная часть

территориальных бюджетов должна состоять из закрепленных и регулирующих доходов, дотаций и

субвенций, кредитных ресурсов.

Закрепленные доходы - это доходы, полностью поступающие в соответствующие бюджеты. Например, по действующему законодательству за бюджетами субъектов Федерации закреплен налог на имущество

предприятий, за местными бюджетами - налог на имущество физических лиц.

Регулирующие доходы -средства, передаваемые из вышестоящего звена бюджетной системы нижестоящему бюджету сверх закрепленных доходов для покрытия его расходов; зачисляются в соответствующие бюджеты исходя из размеров процентных отчислений, устанавливаемых при утверждении вышестоящего бюджета. В гг. по Закону о федеральном бюджете РФ 10% подоходного налога с физических лиц поступает в федеральный бюджет, а 90% - в бюджеты субъектов Федерации и местные бюджеты; 75% НДС направляется в федеральный бюджет, а 25% - в бюджеты субъектов Федерации; 13% налога на прибыль предприятий и организаций поступает в федеральный бюджет и до 22% (для банков и страховых организаций - до 30%) - в бюджеты субъектов Федерации и т. д.

Основная часть налоговых доходов субъектов Федерации и местных бюджетов в настоящее время формируется за счет регулирующих доходов.

Дотации- средства, передаваемые из вышестоящего бюджета в твердой сумме для сбалансирования нижестоящих бюджетов при их дефиците.

Субвенции -средства, передаваемые из вышестоящего бюджета нижестоящим бюджетам на финансирование строго целевого мероприятия. В федеральном бюджете России на 1996 г. дотации бюджетам закрытых административно-территориальных образований, в пределах которых расположены объекты Министерства обороны РФ и Министерства РФ по атомной энергии, и дотация на содержание инфраструктуры г. Ленинска (Республика Казахстан), связанной с арендой космодрома Байконур и др, составляют 2,8 трлн. руб.; субвенции г. Москве для осуществления ею функций столицы РФ - 2,7 трлн. руб.

Кредитные ресурсы - средства, передаваемые на кредитной основе, т. е. они должны быть возвращены с процентами или без них.

В 1994 г. был введен новый механизм межбюджетных отношений, при котором основным регулятором их стал выступать

Целевой фонд финансовой поддержки регионов. Средства этого фонда распределяются для всех регионов по единому принципу. В 1994 г. этот фонд формировался в размере 22% НДС за счет его доли, поступавшей в федеральный бюджет, в 1995 г. - в размере 27% от НДС. В гг. Фонд формируется за счет 15% от общего размера налоговых доходов, поступающих в федеральный бюджет, за исключением подоходного налога с физических лиц и ввозных таможенных пошлин.

Из Фонда финансовой поддержки субъектов Федерации оказывается помощь тем субъектам, в которых среднедушевой доход по бюджету за предыдущий год ниже, чем в среднем по Российской Федерации (субъекты Федерации, нуждающиеся в поддержке), и у которых собственных доходов и дополнительных средств, полученных из федерального бюджета, недостаточно для финансирования текущих расходов (субъекты Федерации, особо нуждающиеся в поддержке)1.

Регионы, получающие финансовую помощь из федерального бюджета, обязаны представлять в Министерство финансов РФ для контроля подробные плановые и фактические данные о всех расходах и доходах своих бюджетов и внебюджетных фондах. Если какие-либо расходы регионального бюджета будут признаны нецелесообразными или излишними, то на их сумму уменьшаются перечисления из федерального бюджета. Такие регионы обязаны также ввести на своей территории все региональные налоги, утвержденные законодательством России, - по ставкам не ниже средних.

Статус региона, "особо нуждающегося в поддержке", предоставляется тем регионам, у которых сумма федеральных налогов (налога на прибыль, НДС, акцизов и подоходного налога с физических лиц), собираемых на их территории и подлежащих зачислению в региональный бюджет, в расчете на одного жителя региона оказываются меньше 95% от средней аналогичной величины по Российской Федерации в целом и условная сумма расходов окажется менее 100% плановых расходов регионального бюджета.

Трансферты регионам перечисляются ежемесячно исходя из фактических поступлений налогов в федеральный бюджет, а также с учетом удельного веса каждого региона в зависимости от статуса в Фонде финансовой поддержки регионов. В 1996 г. трансферты предоставляются 60 регионам из 89. При этом 46 регионов получают помощь как особо нуждающиеся в поддержке.

Наряду с трансфертами сохранился порядок выделения регионам бюджетных ассигнований на капитальные вложения для осуществления федеральных целевых программ, а также на иные мероприятия, согласованные на федеральном уровне. Так, федеральная программа по развитию регионов определена в 2,5 трлн. руб.,

финансирование расходов по содержанию объектов социальной сферы и жилого фонда, передаваемых в ведение органов местного самоуправления, должно составить 6,8 трлн. руб.

Однако несмотря на увеличение средств, поступающих из федерального бюджета в бюджеты субъектов Федерации, проблема расширения собственной доходной базы бюджетов регионов и особенно местных органов самоуправления остается исключительно актуальной.

За последние годы на местные бюджеты были переложены дополнительные расходы по финансированию социальной инфраструктуры и ряд других расходов. Однако их доходная база не была расширена. Об этом свидетельствуют следующие данные, характеризующие удельный вес доходов каждого звена бюджетной системы. В 1992 г. из общей суммы доходов консолидированного бюджета РФ в федеральный бюджет поступило 55,9%, в региональные -16,5% и в местные бюджеты - 27,6%, а по данным на начало 1995 г. -соответственно - 49, 26,4 и 24,6%, т. е. произошли повышение доходов бюджетов субъектов Федерации и снижение доходов местных бюджетов. В конце 1994 г. собственные доходы бюджетов городов составляли 23,9%, поселков -11,9%, сельских районов -11,8% и сельских поселений - 5,8%.- Эти цифры убедительно свидетельствуют о необходимости резкого укрепления собственной доходной базы местных бюджетов.

В проекте нового Федерального закона "О финансовых основах местного самоуправлений" предполагается расширить число собственных источников доходов местных бюджетов, включив в их состав налоги на имущество юридических лиц, земельный наш", налог с владельцев транспортных средств, лицензионный сбор за право производства и торговли спиртными напитками и пивом (в настоящее время эти налоги и сборы делятся между местными и региональными бюджетами). Вносится также предложение передать и закрепить на постоянной основе за местными бюджетами 5-10% от налогооблагаемой прибыли; 50-75% от общей суммы подоходного налога с физических лиц, 10-15% от общей суммы НДС по товарам отечественного производства за исключением драгоценных металлов и драгоценных, камней и др. Кроме того, в бюджетах субъектов Федерации, так же как и в федеральном бюджете, должны быть созданы Фонды финансовой поддержки местных бюджетов.

Для совершенствования межбюджетных отношений необходимо также:

-не предоставлять финансовую помощь субъектам Федерации, имеющим превышение собственных доходов над расходами;

-оказывать поддержку субъектам Федерации таким образом, чтобы не лишать их стимулов к развитию собственных доходных источников;

-упорядочить схему группировки территорий по экономическим районам с учетом их экономического потенциала и природных условий;

-создать эффективный механизм предоставления инвестиций для выравнивания уровней социально-экономического развития регионов.

Что касается расходов отдельных звеньев бюджетной системы, то основная их часть осуществляется из федерального бюджета. .Из этого бюджета полностью финансируются расходы на оборону, значительная часть затрат на финансирование государственных программ и инвестиций, предоставляются дотации отдельным отраслям народного хозяйства, а также крупные средства бюджетам территорий.

В бюджетах территорий главными выступают расходы на социальные цели. На народное образование и профессиональную подготовку кадров из территориальных бюджетов выделяется более 60% всех расходов консолидированного бюджета РФ, на здравоохранение - около 55%, на социальное обеспечение - более 70%, на жилищно-коммунальное хозяйство - свыше 90%.

Расходы бюджетов всех уровней подразделяются на расходы, включаемые в бюджет текущих расходов и бюджет развития. В бюджет развития входят ассигнования на финансирование инвестиционной и инновационной деятельности и другие затраты, связанные с расширенным воспроизводством.

Бюджеты всех уровней должны быть сбалансированы. При наличии дефицита бюджета первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов.

В целях сбалансированности бюджетов соответствующие представительные органы власти могут устанавливать предельные размеры дефицита бюджета. Если в процессе исполнения бюджета происходит превышение предельного уровня дефицита или значительное снижение поступлений доходов бюджета, то одится механизм секвестра расходов, заключающегося в пропорциональном снижении государственных расходов (на 5, 10,15%) ежемесячно по всем статьям бюджета в течение оставшегося времени текущего финансового года. Секвестру не подлежат защищенные статьи.

Покрытие дефицита бюджета развития происходит также за счет выпуска государственных займов или использования кредитных ресурсов.

Все доходы и расходы располагаются в бюджетах по единой бюджетной классификации, представляющей собой группировку доходов и расходов бюджетов всех уровней с присвоением объектам классификации группировочных кодов. Бюджетная классификация обеспечивает сопоставимость показателей бюджетов всех уровней.

В Федеральном законе "О бюджетной классификации", подписанном Президентом РФ 15 августа 1996 г. , отмечается, что бюджетная классификация включает: классификацию доходов бюджетов РФ; функциональную классификацию расходов бюджетов РФ; экономическую классификацию расходов бюджетов РФ; классификацию источников внутреннего финансирования дефицитов бюджетов РФ; лассификацию источников внешнего финансирования дефицита федерального бюджета; классификацию видов государственных внутренних долгов РФ и субъектов РФ; классификацию видов государственного внешнего долга и внешних активов РФ; ведомственную классификацию расходов федерального бюджета.

Бюджетная классификация в части классификации доходов бюджетов РФ, функциональной классификации расходов бюджетов РФ, экономической классификации расходов бюджетов РФ, классификации источников внутреннего финансирования

Защищенными статьями текущих расходов федерального бюджета являются: зарплата с учетом взносов на социальное страхование и отчислений в Государственный фонд занятости населения; стипендии; государственные пособия; приобретение медикаментов и перевязочных средств и некоторые другие.

Законодательные (представительные) органы субъектов РФ и органы местного самоуправления при утверждении бюджетных классификаций соответствующих бюджетов вправе производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации РФ.

Ведомственная классификация расходов федерального бюджета, классификация источников внешнего финансирования дефицита федерального бюджета и классификация видов государственного внешнего долга и внешних активов РФ используются при составлении, утверждении и исполнении только федерального бюджета.

Ведомственная классификация бюджетов субъектов РФ утверждается законодательными (представительными) органами субъектов РФ.

Ведомственная классификация местных бюджетов утверждается решениями соответствующих органов местного самоуправления.

Классификация доходов бюджетов РФ является группировкой доходов бюджетов всех уровней и основывается на законодательных актах РФ, определяющих источники формирования доходов бюджетов всех уровней.

Группы доходов состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения.

Функциональная классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней, отражающей направление средств на выполнение основных функций государства.

Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных ассигнований по прямым получателям средств из федерального

бюджета, а в рамках их бюджетов - по целевым статьям и видам расходов.

Ведомственная классификация бюджетов субъектов РФ является группировкой расходов бюджетов субъектов РФ, отражающей распределение бюджетных ассигнований по непосредственным получателям средств из бюджетов субъектов Федерации.

Экономическая классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней по их экономическому содержанию.

Генеральный директор Объединенной дирекции автодорог Республики Саха (Якутия)

ПРОГНОЗ И СЦЕНАРИИ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДОРОЖНОЙ ОТРАСЛИ: ПРИМЕР РЕСПУБЛИКИ САХА (ЯКУТИЯ)1111

Роль транспорта и дорог в экономическом развитии Республики Саха (Якутия)

В условиях перехода к социальной рыночной экономике подход к планированию развития сети не может быть чисто производственным, то есть направленным исключительно на внутреннюю эффективность дорожного хозяйства. Это связано с экономической природой инфраструктуры, внешние эффекты от которой значительно превосходят, собственно, внутриотраслевой эффект. Об этом еще в первое десятилетие Советской власти говорил Поплавский [1].

Основой нового подхода, апробированного фирмой «Геограком» более чем в двух десятках регионов Российской федерации и СНГ, является стратегическое планирование дорожной отрасли, направленное на достижение показателей Минимального транспортного стандарта Республики (МТС) (табл. 1), когда целью развития дорожной отрасли является достижение устойчивого развития Республики за счет дорог. Данная методика закреплена в методических указаниях по разработке территориальных программ совершенствования и развития сети автомобильных дорог [3], а также в ряде так называемых «Белых книгах автодорог».

Сам набор показателей МТС ориентирует дорожную отрасль на достижение позиций, стратегически важных для Республики Саха (Якутия).

Таблица 1. МТС Республики Саха (Якутия)

1[1] Данная статья написана по материалам работы, выполненной совместно с

1[1] Данная статья написана по материалам работы, выполненной совместно с

|

№ |

Показатели |

Перспективные |

Расчетные значения |

Степень несоответствия | |

|

1 |

Для транспорта в загрязнении окружающей среды |

21,35 |

30 |

-8,550 |

! |

|

2 |

Вклад автотранспорта в суммарное загрязнение окружающей среды, % |

<=76,000 |

70,000 |

-6,000 |

V |

|

3 |

Надежность дорожного обеспечения, % |

>70,0 |

55,2 |

14,8 |

! |

|

4 |

Уровень транспортной дискриминации населения, % |

10,3 |

98,97 |

-89,7 |

! |

|

5 |

Удельный фонд потерянного свободного времени на 1 чел/нед., ч |

<=2,7 |

134,14 |

131,4 |

! |

|

6 |

Уровень ДТП по вине автодорог, ед./ 100000 поездок |

<=1,200 |

1,220 |

-0,020 |

V |

|

7 |

Грузоемкость экономики, ткм/1 USD ВВП |

3,100 |

3,900 |

-0,800 |

! |

|

8 |

Подвижность населения с соц. Культурными целями, (в % от поперечника |

100,0 |

15,0 |

85,000 |

! |

|

9 |

Доля затрат на подвижной состав для регионального транспорта, % |

20,000 |

30,000 |

-10,000 |

+ |

|

10 |

Доля затрат на инфраструктуру для регионального транспорта, % |

80,000 |

70,000 |

10,000 |

! |

|

11 |

Доля общественного транспорта в пассажирских перевозках, % |

95,000 |

95,000 |

0,000 |

V |

|

12 |

Уровень развития мускульных видов транспорта, % |

2,85 |

0,05 |

2,80 |

! |

|

13 |

Рентабельность, % |

=>0,400 |

0,300 |

0,100 |

V |

Примечание:

! - недостаток

V - близко к норме

+ - более чем достаточный уровень

Транспортная система Республики Саха (Якутия) - это крупнейшая отрасль, обеспечивающая жизнедеятельность всего экономического комплекса и социальной сферы региона. В транспортном комплексе занято более 32 тыс. человек, он включает более 300 крупных, средних и малых транспортных предприятий. Внутреннюю транспортную сеть региона составляют 685 км железнодорожных путей, около 18 тыс. км автомобильных дорог общего пользования, в том числе 5,576 тыс. км с твердым покрытием, 16,8 тыс. км водных путей. Кризисные явления в экономике негативно сказались на транспортно-дорожном комплексе Республики, в котором имеется много нерешенных проблем.

Существующая сеть автомобильных дорог не отвечает предъявляемым к ней экономикой региона и социальной сферой требованиям и характеризуется следующими моментами:

Низкая техническая надежность дорог. В структуре дорожной сети большой удельный вес занимают грунтовые дороги с шириной проезжей части 4-5 м (более 67% от общей протяженности дорог общего пользования);

Низкая плотность дорожной сети с твердым покрытием. На 1000 км 2,09 км, что значительно ниже, чем в других областях РФ;

- Инфраструктурная недоступность сельского населения. Около 50% населения,

проживающего в сельских населенных пунктах, не обеспечено круглогодичным

автомобильным сообщением с районными центрами, в зимний период перевозки

осуществляются в основном по автозимникам;

Неравнозначность транспортных сетей регионов. Более половины улусов не связаны дорогами с твердым покрытием с сетью дорог общего пользования;

Транспортно-эксплуатационное состояние автодорожных мостов. По оценке состояния мостов в аварийном состоянии находятся более 5% от общего количества мостов;

- Низкий уровень транспортной эффективности автодорог. Средняя скорость

движения на отдельных участках не превышает 30 км/час, что увеличивает

транспортно-эксплуатационные расходы пользователей дорог на 20-25%;

Несоответствие дорог эксплуатационным требованиям. Большинство дорог не отвечает тенденции увеличения нагрузки на ось, что ведет к разрушению дорожных покрытий, учитывая, что средняя грузоподъемность грузовых автомобилей составляет 9,3 т, в том числе дизельных - более 14 т;

Соотношение вклада отдельных видов транспорта в суммарной транспортной работе является важнейшим типологическим признаком не только транспортной системы, но и экономики в целом. Структурные особенности транспортного комплекса Республики отражены в таблице 2. Наряду с традиционными показателями, характеризующими роль каждого вида транспорта в общей транспортной работе через объем перевозок грузов и пассажиров, применена оригинальная методика определения транспортной структуры: с использованием агрегатного показателя Интегральная Транспортная Доступность (ИТД), что позволяет, в свою очередь, определить роль всех видов транспорта в создании нормальной транспортной среды жизнедеятельности.

Соотношение вклада отдельных видов транспорта в суммарной транспортной работе является важнейшим типологическим признаком не только транспортной системы, но и экономики в целом. Структурные особенности транспортного комплекса Республики отражены в таблице 2. Наряду с традиционными показателями, характеризующими роль каждого вида транспорта в общей транспортной работе через объем перевозок грузов и пассажиров, применена оригинальная методика определения транспортной структуры: с использованием агрегатного показателя Интегральная Транспортная Доступность (ИТД), что позволяет, в свою очередь, определить роль всех видов транспорта в создании нормальной транспортной среды жизнедеятельности.

Таблица 2. Структура объема перевозок грузов, пассажиров и ИТД*

Республики Саха (Якутия) по видам транспорта

|

Виды транспорта |

Объем перевозок |

Структура транспортного комплекса | ||||

|

по объему перевозок |

по вкладу в ИТД | |||||

|

Грузов (тыс. т) |

Пассажиров (тыс. чел.) |

Грузов (%) |

Пассажиров (%) |

Грузв (%) |

Пассажиров (%) | |

|

Автомобильный |

4 |

111491 |

93,8 |

99,3 |

65,6 |

64,5 |

|

Железнодорожный |

9293,3 |

122,5 |

4,8 |

0,1 |

9,7 |

9,7 |

|

Водный |

2498,9 |

140 |

1,1 |

0,1 |

15,1 |

16,5 |

|

Воздушный |

31,7 |

583,5 |

- |

0,5 |

9,6 |

9,3 |

|

Морской |

323,8 |

- |

0,2 |

- |

- |

- |

|

Всего |

19469,1 |

112292 |

100 |

100 |

100 |

100 |

* ИТД измеряется в чистых затратах времени, необходимых для достижения какого-либо населенного пункта из любого другого пункта заданной территории; включает в себя оценки технической надежности каждого участка транспортной сети и надежности ее конфигурации (рассчитывается отдельно для грузо - и пассажироперевозок) (более подробно об этом показателе см. [2]).

* ИТД измеряется в чистых затратах времени, необходимых для достижения какого-либо населенного пункта из любого другого пункта заданной территории; включает в себя оценки технической надежности каждого участка транспортной сети и надежности ее конфигурации (рассчитывается отдельно для грузо - и пассажироперевозок) (более подробно об этом показателе см. [2]).

Подлинная эффективность инфраструктуры проявляется, собственно, вне самой транспортной сети, как бы растворяясь в экономических показателях отраслей экономики. Поэтому объективная оценка роли инфраструктуры возможна только при системном анализе ее взаимодействия с другими отраслями экономики, полном определении тех социально-экономических последствий (затрат и результатов), которые будут наблюдаться не только в самой транспортной сети, но и в приложении для всех связных производственных и социальных институтов. Причем, эти внешние эффекты будут строго зависеть от избранной стратегии функционирования и развития транспортной сети. Более детально вопросы оценки внетранспортного эффекта от развития транспортной инфраструктуры рассмотрены в [2].

Для оценки влияния автомобильных дорог на социально-экономическое развитие Республики Саха (Якутия) были использованы данные Госкомстатата и

![]() результаты аналогичных исследований, проведенных фирмой «Геограком» в ряде регионов России (Архангельская, Рязанская, Нижегородская, Свердловская, Омская области и др.). Также проведен сопряженный анализ структуры ВРП и результатов регрессионного анализа при определении эффектов от улучшения ИТД в отдельных отраслях. Результаты представлены в таблице 3.

результаты аналогичных исследований, проведенных фирмой «Геограком» в ряде регионов России (Архангельская, Рязанская, Нижегородская, Свердловская, Омская области и др.). Также проведен сопряженный анализ структуры ВРП и результатов регрессионного анализа при определении эффектов от улучшения ИТД в отдельных отраслях. Результаты представлены в таблице 3.

Таблица 3. Экономический вклад автодорог в ВДС* по отраслям экономического комплекса Республики Саха (Якутия).

|

Отрасли |

Доля отрасли в ВДС, % |

Доля автодорог в себестоимости, % |

Вклад автодорог в ВДС отрасли, % ВДС |

Доля подотрасли в суммарном вкладе в ВДС % |

Уровень коммерческого использования автодорог, % |

Относительная эффективностьиспользования, % |

Ставка налога на пользователей дорог** | |

|

А) |

Б) | |||||||

|

Промышленность |

57,56 |

4,13 |

2,38 |

71,5 |

54,38 |

1,31 |

1,85 |

0,72 |

|

Сельское хозяйство |

3,50 |

0,26 |

7,85 |

0,93 |

8,44 |

0,3 |

0,12 | |

|

в т. ч. растениеводство |

1,02 |

4,2 |

0,04 |

1,25 |

- |

- |

- |

- |

|

в т. ч. животноводство |

2,48 |

8,6 |

0,22 |

6,6 |

- |

- |

- |

- |

|

Лесное хозяйство |

0,06 |

22,0 |

0,01 |

0,03 |

1,5 |

0,02 |

4 |

2 |

|

Строительство |

5,12 |

9,5 |

0,47 |

15,1 |

6,0 |

2,51 |

1 |

0,4 |

|

Прочие отрасли |

0,20 |

0,3 |

0,01 |

0,02 |

12,1 |

0,02 |

3,7 |

1,9 |

|

Рыночные услуги |

21,62 |

0,3 |

0,06 |

2,01 |

0,38 |

5,29 |

0,48 |

0,2 |

|

Транспорт |

3,74 |

0,3 |

0,01 |

0,25 |

18,21 |

0,02 |

3,5 |

1,8 |

|

в т. ч. автомобильный |

0,15 |

,5 |

,04 |

,25 |

,34 |

,17 |

,3 |

,6 |

|

Прочие рыночные услуги |

7,87 |

,3 |

,05 |

,02 |

,5 |

,43 |

,7 |

,5 |

|

Прочие нерыночные услуги |

1,94 |

,3 |

,04 |

,2 |

,0 |

,4 |

,7 |

,5 |

|

Итого |

00 |

|

,32 |

00 |

00 |

|

- вклад автодорог ВДС региона |

3,32 | |

|

-затраты на автодороги |

2,3 | |

|

-дорожный актив |

1,02 |

Рассмотрим подробнее структуры данной таблицы:

1.1. Определяются доли отраслей и подотраслей экономического комплекса региона в ВДС. Например, как видно из таблицы – колонка (2) – доля ВДС промышленности в общем ВДС области составляет 0,58 (57,56)%, сельского хозяйства – 0,035 (3,5)%.

2..2. С помощью регрессионного анализа определяется транспортная

составляющая в себестоимости продукции каждой из отраслей - колонка (3). Для тех

отраслей экономики, где из-за неполноты и неточности информации не были

получены транспортные составляющие в себестоимости, в расчетах использовались

типичные для Севера России значения. Речь идет о строительстве, лесном хозяйстве,

прочих рыночных и нерыночных услугах.

3..3. Приведенные в колонке (3) доли транспортных отраслей в

себестоимости продукции позволяют определить долю автомобильных дорог в ВДС

Республики. Например, доля в ВДС по промышленности определяется произведением

доли промышленности в ВДС и доли транспортных расходов в себестоимости

промышленности (57,5/100*4,13=2,38%).

В результате суммарный вклад автомобильных дорог в ВДС Республики Саха (Якутия) равен 3,32%. При этом чистый вклад автомобильных дорог в ВДС превышает существующие транспортные затраты экономического комплекса Республики на величину, сопоставимую с 1,02% ВДС Республики Саха (Якутия). По нашим расчетам эффективность автомобильных дорог, как отношение результатов к затратам, составляет 1,4, то есть вклад дорог в экономический комплекс в условиях Республики Саха (Якутия) превышает затраты на автомобильные дороги в 1,4 раза, что подтверждает роль и значение дорог для экономического развития региона и говорит об экономической целесообразности поддержания отрасли на высоком уровне финансирования.

Условия финансирования дорожного хозяйства Республики Саха (Якутия)

Стратегия финансирования дорожных программ предполагает решение следующих задач:

- определение потребностей в финансовых, материальных и трудовых ресурсах с учетом возможностей их финансирования;

- определение потребностей в финансовых, материальных и трудовых ресурсах с учетом возможностей их финансирования;

- выявление основных источников финансирования;

распределение объема инвестиций по срокам реализации программы. Оптимальная стратегия финансирования дорожного комплекса зависит, прежде всего, от уровня развития макроэкономической ситуации в стране (регионе), уровня странового, главным образом, политического риска, потенциала развития региона. В расчетах использовался прогноз Министерства экономического развития и торговли РФ, изложенный в документе «Основные направления социально-экономической политики Правительства РФ на долгосрочную перспективу» [6]. В соответствии с этим документом наиболее реальными при условии постепенного реформирования экономики и проведения структурных преобразований являются ежегодные темпы роста в среднем около 5% в год на протяжении 10-летнего периода. При формировании Программы развития автомобильных дорог Республики Саха (Якутия) учетом заданных стратегических параметров ее развития может быть использована следующая схема финансового обеспечения дорожного комплекса (табл. 4), где выявлены основные источники финансирования отдельных работ по их удельному весу в общем объеме финансирования. Предлагаемая схема является оптимальной и может служить ориентиром при формировании стратегии финансирования.

Таблица 4. Оптимальная стратегия финансирования дорожной отрасли Республики

Саха (Якутия)

|

Источники финансирования при различных смоделированных макроэкономических ситуациях |

Доля каждого источника в финансировании основных видов деятельности | |||

|

Содержание |

Ремонт |

Реконструкция |

Строительство | |

|

Стратегия: Подъем | ||||

|

Налоги и сборы Иностранные инвестиции Национальные инвестиции Государственные инвестиции Частные инвестиции Нетрадиционные источники Дотации госбюджета Всего 1,0 1,0 |

0,8 0 0 0 0 0,2 0 1,0 |

0,8 0 0 0 0 0,2 0 1,0 |

0,3 0,1 0,1 0,1 0,2 0,2 0 1,0 |

0,2 0,3 0,3 0,1 0,1 0,1 0 1,0 |

|

Стратегия: Стабильный рост | ||||

|

Налоги и сборы Иностранные инвестиции Национальные инвестиции Государственные инвестиции Частные инвестиции Нетрадиционные источники Дотации госбюджета Всего |

0,8 0 0 0 0 0,2 0 1,0 |

0,6 0 0 0 0 0,4 0 1,0 |

0,2 0,1 0,1 0,1 0,3 0,2 0 1,0 |

0,1 0,3 0,3 0,1 0,2 0 0 1,0 |

В настоящее время основным источником финансирования дорожных работ в Республики Саха (Якутия), как и в целом по РФ, является «Дорожный фонд», формируемый раздельно на федеральном и территориальных уровнях, в соответствии с Законом РФ «О дорожных фондах». В соответствии с реформой налогообложения предусмотрены довольно радикальные меры - снизить ставку налога на пользователей дорог с 2,5 до 1 процента и в дальнейшем полностью его отменить. Предполагается, что отмена налога позволит переложить основное бремя налогов на непосредственных пользователей без сколько-нибудь существенных потерь для ТДФ, а именно, предусматривается изменение структуры и источников финансирования дорожной сети. Предполагается, что ТДФ будет формироваться за счет двух основных источников: транспортного налога и целевых субвенций из Федерального бюджета, основным источником которого будут акцизы на ГСМ.

С одной стороны изменение налогового законодательства вполне обоснованно, что можно объяснить следующим:

1. - необходимостью снижения общего налогового бремени

2. - нерациональной структурой формирования доходной части дорожных

фондов

В большинстве стран мира дорожные фонды пополняются за счет «пользовательских» налогов, заложенных в цену не только топлива, но и автомобилей, шин и прочих товаров, связанных с эксплуатацией транспорта (табл. 5). В Республике Саха (Якутия) примерно 95% всех дорожных средств собирается сегодня за счет налога на пользователей дорог, доля налога с владельцев транспортных средств (транспортного налога) незначительна (3,1%), что в несколько раз меньше, чем в развитых странах.

Таблица 5. Структура формирования доходной части дорожных фондов в различных странах, в %

|

Страна |

Вид дорожного налога | |||

|

Приобретение |

Владение |

Пользование |

Прочие | |

|

Великобритания |

19,9 |

- |

80,1 |

- |

|

Италия |

15,6 |

10,4 |

62,6 |

11,8 |

|

Франция |

13,7 |

11 |

66,1 |

9,1 |

|

Швеция |

2,6 |

7,1 |

52,8 |

37,5 |

|

Россия |

3,7 |

4,8 |

89,9 |

1,6 |

|

Республика Саха (Якутия) |

1,6 |

3,1 |

94,7 |

0,6 |

Нерациональная структура налогов, низкая их собираемость приводят к тому, что сумма дорожных налогов, уплачиваемых владельцами транспортных средств в европейских странах, превышает в среднем сумму налогов, уплачиваемых российскими

Нерациональная структура налогов, низкая их собираемость приводят к тому, что сумма дорожных налогов, уплачиваемых владельцами транспортных средств в европейских странах, превышает в среднем сумму налогов, уплачиваемых российскими

владельцами в 6-10 оаз.

С другой стороны, анализ показывает, что сохранение существующего уровня

отчислений на содержание и развитие автомобильных дорог в рамках предлагаемой налоговой системы невозможно. Проблема заключается в том, что при отмене дорожного налога он никак не сможет быть возмещен в рамках проектируемых налогов. В Республике Саха (Якутия) налог на владельцев транспортных средств составляет 3,1% от бюджета ТДФ. Если увеличить его размер в 10 раз, то он пополнит менее 30% ТДФ, в то время как налог на пользователей составляет сегодня около 95% от размера ТДФ. Реально в Республике Саха (Якутия) величина налога на владельцев транспортных средств может возрасти в 1,5 раза, то есть пополнить 4,7% бюджета ТДФ. Остальная часть, 95,3%

(1315,1млн. руб.), должна быть получена в виде целевых субвенций из Федерального бюджета. Возможно ли это при повышении акцизов на ГСМ в 3,5 раза? Расчеты показывают, что сумма акцизов, собираемых в Республике, может составить примерно 404,3 млн. рублей (при существующем уровне потребления топлива и 100% уровне собираемости акцизов), то есть при повышении акцизной ставки в 3,5 раза реально собрать лишь около 26% необходимой суммы (реальная собираемость акцизов в Республике за 1999 год составляет 85%).

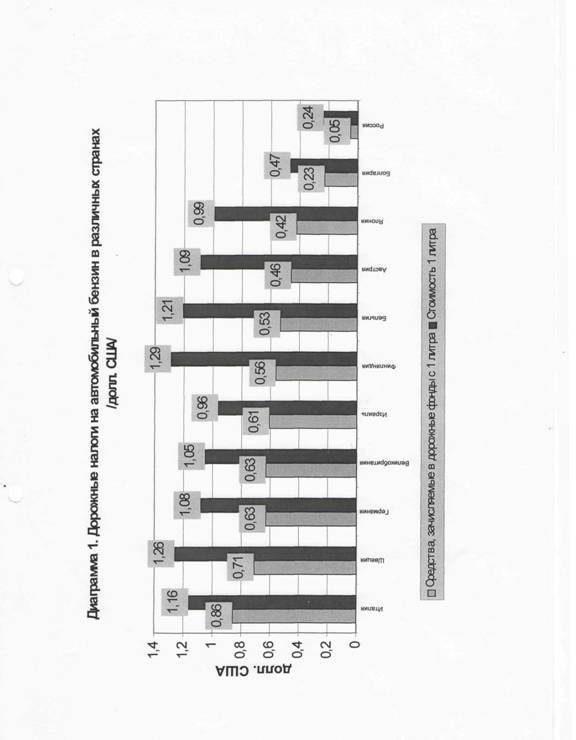

При этом необходимо учесть, что уровень налогов в цене бензина составляет сегодня примерно 21% от стоимости бензина. Это значительно меньше, чем в Европейских странах (Диаграмма 1), где уровень налогов с 1 литра бензина от 33 до 74%. Аналогичная картина и по налогам на дизельное топливо. При повышении акцизов на

ГСМ в 3,5 раза уровень налогов в цене бензина будет соответствовать среднемировому уровню.

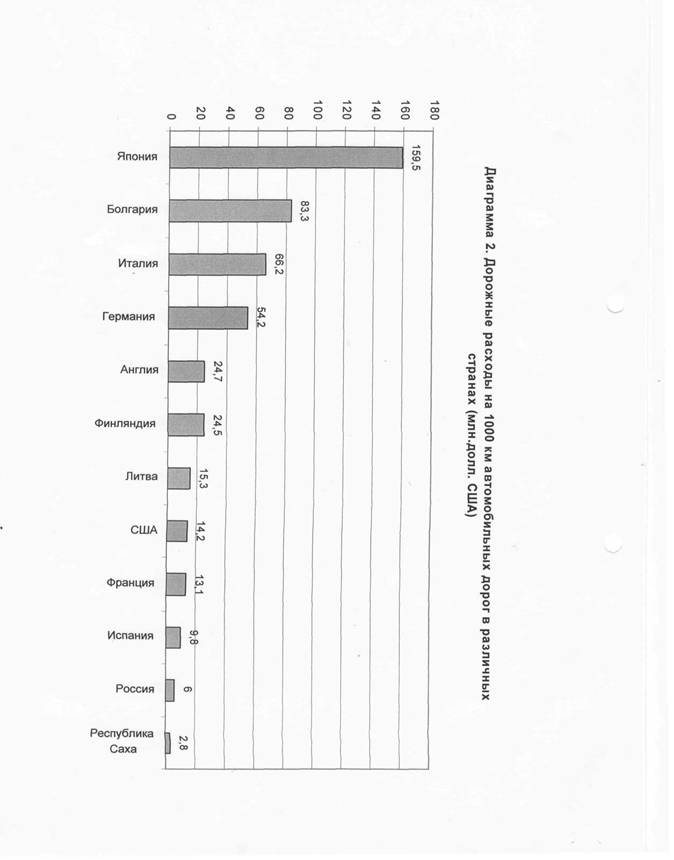

Таким образом, в случае снижения ставки налога на пользователей с 2,5% до 1%, а затем полной его отмены, финансирование работ на автомобильные дороги значительно сократится. Хотя уже сегодня дорожные расходы в России в десятки раз меньше, чем в Европейских странах (Диаграмма 2), а в Республике Саха (Якутия) более чем в 2 раза меньше, чем в целом по России (2,78 млн. USD на 1000 км дорожной сети).

Сокращение финансирования дорожной отрасли повлечет за собой резкое ухудшение состояния автодорог в регионах и приведет дорожную отрасль к состоянию кризиса, так как известно, что восстановление дорог обходится в 1,5-2,5 раза дороже их своевременного ремонта. Абсурдная экономическая ситуация, при которой потери от недоразвития дорожной сети превышают в несколько раз объем финансирования, еще более усугубится.

Определение рационального объема финансирования программы развития дорожной сети Республики Саха (Якутия)

В расчетах при определении оптимального объема финансирования учитывалась следующая очередность выполнения мероприятий: в первую очередь выполняются работы по содержанию и ремонту существующих автомобильных дорог, обеспечивающие поддержание автодорожной сети на уровне, соответствующем нормативным требованиям; затем осуществляются работы по реконструкции и строительству, позволяющие улучшить существующую опорную сеть, в том числе за счет перевода существующих дорог в более высокую категорию и позволяющие связать населенные пункты внутри улусов и улусы между собой в единую транспортную сеть. Таблица 6 состоит из ряда разделов, что дает возможность с достаточно большей степенью точности определить сценарий стратегического развития дорожного комплекса Республики Саха (Якутия) при различных объемах финансирования в процентах от ВРП. Умеренное развитие дорожной сети Республики в заданных условиях (срок реализации программы - 20 лет, объем планового ремонта - 60%) возможно при уровне финансирования 2,3% от ВРП, что соответствует существующему объему финансирования дорожной отрасли. При этом сегодня основным источником финансирования является налог на пользователей дорог в размере 2,0%.

Кроме того, таблица позволяет оперативно принимать решения по корректировке общего объема финансирования в случае изменения различных обстоятельств, то есть: необходимость нового строительства автомобильных дорог сверх предусмотренных в программе развития, изменение стратегии финансирования (общего объема

финансирования и его источников), объема дотаций и субвенций из средств Федерального бюджета, уточнение межремонтных нормативных сроков по ремонту существующей автодорожной сети, введение в эксплуатацию платных искусственных сооружений и проч. Дело в том, что даже при отмене дорожных налогов, сценарии развития по существу не изменятся, так как они привязаны к общему объему финансирования (в % от ВРП).

Таблица 6. Полный сценарий развития региона на период с 2000 по 2020 гг.

|

Процент от ВРП |

Всего средств |

Объем дотаций |

Объем средств на ремонт и содержание |

Затраты на развитие |

Год окончания работ | ||

|

кап. ремонт |

реконструкция |

строительства | |||||

|

0,60 |

11945,309 |

190,378 |

7564,560 |

0,000 |

--- |

--- |

--- |

|

0,70 |

13936,193 |

277,340 |

8825,320 |

0,000 |

--- |

--- |

--- |

|

0,80 |

15927,078 |

164,302 |

10086,082 |

0,000 |

--- |

--- |

--- |

|

0,90 |

17917,963 |

101,264 |

11346,842 |

0,000 |

--- |

--- |

--- |

|

1,00 |

19908,848 |

38,226 |

12607,602 |

0,000 |

--- |

--- |

--- |

|

1,10 |

21899,732 |

0,000 |

13438,156 |

8476,005 |

2032 |

2023 |

2052 |

|

1,20 |

23890,617 |

0,000 |

13526,178 |

10385,532 |

2028 |

2020 |

2044 |

|

1,30 |

25881,502 |

0,000 |

13625,023 |

12283,863 |

2025 |

2018 |

2039 |

|

1,40 |

27872,387 |

0,000 |

13735,411 |

14168,819 |

2023 |

2017 |

2035 |

|

1,50 |

29863,271 |

0,000 |

13865,731 |

16041,068 |

2021 |

2016 |

2032 |

|

1,60 |

31854,156 |

0,000 |

14042,896 |

17862,187 |

2020 |

2014 |

2029 |

|

1,70 |

33845,041 |

0,000 |

14194,592 |

19705,210 |

2018 |

2013 |

2027 |

|

1,80 |

35835,825 |

0,000 |

14352,239 |

21548,160 |

2017 |

2013 |

2026 |

|

1,90 |

37826,810 |

0,000 |

14529,913 |

23373,063 |

2016 |

2012 |

2024 |

|

2,00 |

39817,695 |

0,000 |

14701,849 |

25202,211 |

2015 |

2011 |

2023 |

|

2,10 |

41808,579 |

0,000 |

14917,863 |

26988,587 |

2014 |

2011 |

2022 |

|

2,20 |

43799,464 |

0,000 |

15126,256 |

28777,645 |

2013 |

2010 |

2021 |

|

2,30 |

45790,349 |

0,000 |

15353,250 |

29236,164 |

2013 |

2010 |

2020 |

|

2,40 |

47781,233 |

0,000 |

15590,707 |

29236,163 |

2013 |

2009 |

2019 |

|

2,50 |

49772,119 |

0,000 |

15745,447 |

29236,164 |

2012 |

2009 |

2018 |

|

2,60 |

51763,004 |

0,000 |

15932,355 |

29236,163 |

2012 |

2008 |

2018 |

|

2,70 |

53753,888 |

0,000 |

16124,730 |

29236,164 |

2012 |

2008 |

2017 |

|

2,80 |

55744,744 |

0,000 |

16259,687 |

29236,164 |

2011 |

2008 |

2017 |

|

2,90 |

57735,657 |

0,000 |

16380,315 |

29236,164 |

2011 |

2007 |

2016 |

|

3,00 |

59726,543 |

0,000 |

16535,382 |

29236,164 |

2010 |

2007 |

2016 |

|

|

|

|

Эффективность инвестиций в дорожное хозяйство Республики Саха (Якутия)

Устойчивое развитие и эффективное функционирование сети автомобильных дорог оказывает значительное влияние на социально-экономическое развитие региона. По этой причине при оценке экономической эффективности дорожной программы целесообразно говорить о социально-экономической эффективности и рассматривать формирование эффектов в двух аспектах:

- - прямой эффект, характеризующий прямую выгоду пользователей дорог от

улучшения дорожных условий;

внетранспортный эффект, позволяющий оценить влияние дорог на развитие других отраслей экономики и социальную сферу.

Эффективность развития автомобильных дорог Республики определялась в пределах расчетного периода с 2001 года по 2020 год. За базовый (расчетный) год был принят 2000 год. Покрытие затрат осуществлялось из средств Территориального фонда и целевых субвенций из Федерального бюджета. Для стоимостной оценки результатов и затрат использовались текущие цены, сложившиеся в автодорожном хозяйстве региона. Эффективность проекта оценивалась по показателям, отражающим соотношение затрат и результатов: срока окупаемости и чистого дисконтированного дохода (ЧДД) - чистой текущей стоимости (ЧТС).

Чистый дисконтированный доход: определяется как сумма погодовых сальдо между результатами и затратами, приведенных к ценам первого года [5].

Общую картину экономической эффективности проекта развития дорожной отрасли дает так называемая «дорожная кривая», представляющая собой зависимость годовой разницы между результатом и ущербом, приносимым неразвитой автодорожной сетью от общего объема финансирования. «Дорожная кривая» для условий Республики Саха (Якутия) как раз представлена на Диаграмме 3. Как видно из диаграммы, «дорожная кривая» как бы пробегает несколько этапов:

- При финансировании на уровне менее 1,0% ВРП ущерб от недоразвития

дорожной сети практически не уменьшается, оставаясь равным более 0,3% ВРП, что

составляет более 180 млн. рублей в текущих ценах. В этих условиях наступает

разрушение отрасли.

- При финансировании от 1,0 до 1,7 % ВРП разница между годовым эффектом и

ущербом все еще остается отрицательной (годовой ущерб больше годового эффекта), хотя

и уменьшается. Таким образом, существующий уровень финансирования не в состоянии

обеспечить создание оптимальной транспортной сети. Уровень безубыточности - 1,75%

ВРП.

- В условиях финансирования в объеме от 1,8% до 2,2% помимо ликвидации

ущерба будет получен чистый экономический эффект, который сразу будет расти, что

свидетельствует о том, что ущерб от недоразвития сети будет полностью устранен и

произойдет значительное улучшение ее качества. При 2,2% от ВРП будет осуществляться

подъем в развитии отрасли, то есть при финансировании от 1,8% до 2,2% программа будет

реализована, но сроки ее выполнения будут отличаться.

- При финансировании в размере 2,3% программа будет реализована в заданные

сроки с максимальным эффектом, что характеризуется как умеренное развитие.

Дальнейшее увеличение объема финансирования области (от 2,4 % ВРП и выше) практически не приведет к росту эффекта, будет осуществляться ускоренное развитие транспортной сети (выполнение предлагаемой программы за более короткий срок). Это означает, что финансирование на уровне более 2,3% не окажет на «дорожную кривую» практически никакого влияния, следовательно, объем финансирования в размере 2,3% определяет уровень «насыщения» финансирования, то есть финансирование в размере более 2,3% при данных параметрах реализации Программы развития дорожной сети Республики Саха является экономически нецелесообразным.

Помимо экономического эффекта, результатом выполнения Программы развития сети автодорог является и социальный эффект в виде экономии свободного времени.

Важным результатом оптимизации транспортной сети является экономия топлива. В соответствии с прогнозом, выполненным по методике Мирового банка, с выделением каждой группы автомобилей (средние грузовики, тяжелые грузовики, легковые автомобили), с учетом среднегодовой интенсивности движения по дорогам Республики Саха (Якутия), экономия бензина может составить 42,743 млн. литров (35,1 тыс. т.) (табл. 7). Значительная экономия топлива приведет к прямой ежегодной выгоде всех пользователей дорог в размере более 383,3 млн. рублей в текущих ценах.

Таблица 7. Экономия топлива после выполнения Программы развития сети автодорог по Республики Саха (Якутия)

|

Вид топлива |

Объем потребления топлива (млн. л) |

Приросто объема потребления топлива (млн л) |

Снижение расхода на 1 машино-км в год, (л) |

Экономия топлива (млн. л) | |

|

До реализации программы |

После реализации программы | ||||

|

Дизельное топливо |

164,28 |

483,29 |

319,01 |

- |

- |

|

бензин |

237,92 |

566,22 |

328,3 |

0,26 |

42,74 |

Список литературы

1. 1. Поплавский исчисления народного дохода от транспорта. //

Транспорт и народное хозяйство. Вып. IV. - М.: Транспечать,

Бугроменко в территориальных аспектах. - М: Наука, 1987

Методологические указания по разработке федеральных и региональных

программ создания и развития сети автомобильных дорог в РФ на период до 2010

года.-М.:РДА, 1999

Белая книга автомобильных дорог Заречья Республики Саха (Якутия). - М.:

Геограком. 1998

Методические рекомендации по оценке инвестиционных проектов. - М.: 2000

Основные направления социально-экономической политики Правительства РФ

на долгосрочную перспективу. - М.: 2000