Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Финансы государства и предприятия: механизмы взаимодействия, сборник докладов городской студенческой научной конференции 19 ноября 2004 года

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Алтайский государственный технический университет им. »

Бийский технологический институт (филиал)

ФИНАНСЫ ГОСУДАРСТВА И ПРЕДПРИЯТИЯ:

МЕХАНИЗМЫ ВЗАИМОДЕЙСТВИЯ

Сборник докладов

городской студенческой

научной конференции

19 ноября 2004 года

Бийск

2005

УДК 336.1/.5:336.64

ББК 65.261

Финансы государства и предприятия: механизмы взаимодействия:

Сборник докладов городской студенческой научной конференции

19 ноября 2004 года.

Алт. гос. техн. ун-т, БТИ. – Бийск.

Изд-во Алт. гос. техн. ун-та, 2005. – 105 с.

Сборник содержит материалы городской студенческой конференции «Финансы государства и предприятия: механизмы взаимодействия», прошедшей 19 ноября 2004 года на базе Бийского технологического института. В докладах представлены результаты исследований студентов вузов и учащихся образовательных учреждений г. Бийска по современному финансовому состоянию государственных структур

и организаций различных типов.

Редакционная коллегия

д. э.н., профессор

к. э.н., профессор

к. т.н., доцент (отв. редактор)

ISBN

© Бийский технологический институт АлтГТУ, 2005

СОВРЕМЕННЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ

МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ

, – студенты БТИ

Министерство финансов РФ приступило к выработке бюджетной политики на 2005 год и тех рамок, в которых будет осуществляться планирование бюджетных параметров на следующий год, в том числе и формирование межбюджетных отношений.

В 2005 году продолжится сдерживание роста расходов бюджета. Позиция Минфина РФ такова: непроцентные расходы, т. е. расходы без учета расходов по обслуживанию государственного долга, не должны расти в реальном выражении.

Более 150 федеральных законов будут отменены в целом или частично, а также доработаны с учетом ликвидации обязательств,

принятых в прежние годы. Таких обязательств принято на сумму

6,5 трлн. руб., тогда как федеральный бюджет составляет около

2-х трлн. руб., а консолидированный – порядка 4 трлн. руб., поэтому необходимо привести обязательства в соответствие с бюджетными возможностями [1].

Рассматривается несколько предложений по совершенствованию распределения средств Фонда финансовой поддержки регионов (ФФПР). Известно, что сейчас 80% ФФПР делится равномерно между субъектами РФ, которые имеют бюджетную обеспеченность значительно ниже средней по РФ. Оставшиеся 20% идут на второе выравнивание, т. е. добавляются регионам, бюджетная обеспеченность которых значительно ниже среднего уровня с учетом полученной помощи. Получается, что последние менее заинтересованы в формировании собственной доходной базы – все равно Федерация поможет всем одинаково. За счет второго выравнивания бюджетная обеспеченность у таких территорий повышается до одинакового уровня. С социальной точки зрения это правильно, но с экономической – порождает иждивенчество, лишает стимула для зарабатывания средств.

Рассматривается вопрос об отмене финансовой поддержки из Фонда тем регионам, где в доходах бюджетов она несущественна.

Сэкономленные средства можно было бы направить в субъекты Федерации, которые имеют бюджетную обеспеченность ниже средней,

и обойтись без второго выравнивания. Таким образом, регионы,

у которых самая низкая бюджетная обеспеченность, получат больше средств, нежели они получали бы в результате первого уровня

выравнивания, и не меньше, чем в результате второго выравнивания. Для таких регионов создаются стимулы для зарабатывания собственных доходов: развития бизнеса, увеличения собственной налоговой

базы.

Несколько слов о Фонде реформирования региональных финансов. Его средства формируются за счет заимствований Мирового

Банка. На эти цели ежегодно выделяется порядка 40 млн. дол. Сейчас из него получают средства порядка 20 регионов. Причем требования

к ним очень жесткие. Фонд реформирования региональных финансов призван обеспечить лучшую практику ведения финансовой политики

в регионах. Действие Фонда эффективно, поскольку регионы улучшают управление финансами на своей территории, с одной стороны,

а с другой – получают дополнительные ресурсы из этого Фонда.

Федеральный бюджет планирует значительно увеличить

объем дотаций на обеспечение сбалансированности регионов – до

20 млрд. руб., из которых 15 млрд. руб. распределены сразу в бюджете, а 5 млрд. руб. оставлены как резерв, который будет распределен по итогам за первое полугодие [1].

Обсуждается вопрос о бюджетных ссудах. Общая ссудная задолженность на начало 2004 года составляла 14 млрд. руб., на конец года – 12 млрд. руб. Правительство минимизировало объем выдачи бюджетных ссуд с тем, чтобы при переходе на механизм выдачи бюджетных кредитов расчеты по ссудным обязательствам в следующем году не были обременительны для субъектов РФ. Средства, предоставленные на возвратной основе, с 2005 года станут платными. Текущие кассовые разрывы будут регулироваться путем предоставления авансовых трансфертов.

Отдельными регионами бюджетные ссуды рассматриваются как дополнительные источники финансирования. Это неправильно, потому что бюджетная ссуда по своей сути должна быть направлена только на ликвидацию кассовых разрывов. В 2004 году на величину задолженности по ссудам повлияло предоставление ссуд на посевную. В последующие годы предусматривается отказ от предоставления сельскохозяйственных бюджетных ссуд, поскольку сам механизм поддержки сельхозтоваропроизводителей через выделение бюджетных ссуд – неэффективный. Одно дело брать кредит в банке под залог собственного имущества и работать, чтобы его вернуть, другое дело – бюджетная ссуда, которую, как сложилось в прежние годы мнение, можно и не возвращать. Бюджетная ссуда должна использоваться в исключительных случаях, а введение платных бюджетных кредитов будет стимулировать регионы в меньшей степени обращаться за такими ресурсами.

В отношении снижения ставки единого социального налога

(с 35,6 до 26%) и перевода основной массы натуральных льгот отдельным категориям граждан в денежную форму, регионы не только получат существенную прибавку в объемах поступлений доходов, но

и выиграют от улучшения финансового положения предприятий жилищно-коммунальной сферы и транспортных организаций.

Министерством промышленности и энергетики РФ предлагается при определении рекомендуемых федеральных стандартов оплаты жилья и коммунальных услуг установить уровень оплаты населением жилья и коммунальных услуг в размере 100%, а максимально допустимую долю собственных расходов граждан на оплату жилья и коммунальных услуг – в размере 22% [2].

Целью современной бюджетной политики является формирование и развитие системы бюджетного устройства, которая позволит проводить на региональном и местном уровнях самостоятельную налогово-бюджетную политику в рамках законодательно установленного разграничения полномочий и ответственности между органами власти разных уровней [2].

Литература

1. Силуанов, отношения: направления совершенствования / // Финансы. – 2004. – № 6. – С. 3–6.

2. Силуанов, принципы формирования финансовых взаимоотношений федерального бюджета с бюджетами субъектов Российской Федерации и муниципальных образований на 2005 год и на среднесрочную перспективу / // Финансы. – 2004. – № 8. – С. 11–14.

СОВРЕМЕННЫЕ НАПРАВЛЕНИЯ

БЮДЖЕТНОЙ ПОЛИТИКИ РФ

, – студенты БТИ

Бюджетная политика является одним из основных инструментов как промышленной политики, так и экономической политики государства в целом. Бюджетная политика определяет и регулирует доходную и расходную части государственного федерального бюджета.

В РФ доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

Доходная часть составляется на основе таких статей, как налоговые поступления, неналоговые доходы (доходы от приватизации, от управления госимуществом, от внешнеэкономической деятельности), доходы целевых бюджетных фондов.

Инструменты бюджетной политики в части расходов бюджета следующие:

– финансирование сферы материального производства, науки, социально-культурной сферы;

– финансирование внешнеэкономической деятельности государства (госкредиты, уплата процентов и обслуживание внешнего долга, внешняя торговля государственных предприятий);

– централизованное финансирование общественных потребностей (оборона, госуправление, содержание правоохранительных органов);

– создание резервных федеральных денежных фондов;

– обслуживание государственного внутреннего долга;

– инвестирование в развитие производственной базы;

– дотации, субсидии, субвенции;

– финансирование приоритетных социально-экономических мероприятий.

Структура доходов федерального бюджета за 2001–2003гг.

и 2004–2005 гг. (плановые) приведена в таблице 1.

Данные, приведенные в таблице 1, на примере 2004 года, свидетельствуют, что основная часть доходного потенциала федерального бюджета формируется за счет налоговых доходов, основную долю которых составляют НДС (40,92%), налоги на внешнеэкономическую деятельность (16,2%), акцизы (11,3%).

За последние 4 года доля налоговых доходов достигла максимальной величины – 93,4% (2003 г.). Однако по отношению к ВВП картина несколько иная. Если в 2002 году налоговые доходы составляли 14,42% к ВВП, то в 2003 году они снизились до 11,8% к ВВП,

в 2004 году налоговые доходы составили 15,45% к ВВП, на 2005 год прогнозируются в объеме 17,93% к ВВП [1, 2].

Одним из наиболее важных направлений бюджетной политики

в области доходов является продолжение работы по совершенствованию налогового законодательства с целью увеличения налоговых поступлений в бюджет при одновременном снижении налогового бремени. Основными направлениями налоговой реформы должны стать мероприятия, направленные на снижение общей налоговой нагрузки на экономику, повышение эффективности налогового администрирования, в том числе на основе внедрения информационных технологий.

Доходы федерального бюджета, включая доходы целевых бюджетных фондов и платежи по единому социальному налогу, в 2004 году предусмотрены в сумме 2742,9 млрд. руб. (17,93% к ВВП), в том числе без учета средств единого социального налога – 2304,6 млрд. руб. (15,06% к ВВП). В составе доходов федерального бюджета налоговые доходы составляют 2071,4 млрд. руб. (13,54% к ВВП), неналоговые доходы – 219,2 млрд. руб. (1,43% к ВВП), доходы целевых бюджетных фондов – 14,1 млрд. руб. (0,09% к ВВП) [1].

Таблица 1 – Структура доходов федерального бюджета [1]

|

Виды доходов |

2001 |

2002 |

2003 |

2004 (план) |

2005 (план) |

|

Всего доходов без целевых бюджетных фондов |

100 |

100 |

100 |

100 |

100 |

|

Налоговые поступления, в том числе: |

85,22 |

93,45 |

93,42 |

93,6 |

90,5 |

|

18,17 |

14,46 |

11,05 |

8,6 |

8,42 | |

|

подоходный налог с граждан (налог на доходы физических лиц) |

2,42 |

0,16 |

- |

- |

- |

|

НДС |

34,5 |

43,27 |

40,27 |

40,92 |

46,1 |

|

акцизы |

16,53 |

15,75 |

12,31 |

11,3 |

- |

|

налоги на совокупный доход |

0,23 |

0,26 |

0,27 |

0,35 |

- |

|

платежи за пользование природными ресурсами |

3,06 |

3,12 |

10,33 |

8,9 |

- |

|

налоги на покупку иностранных денежных знаков |

0,14 |

0,13 |

0,11 |

- |

- |

|

налоги на внешнеэкономическую деятельность |

20,25 |

15,97 |

18,14 |

16,2 |

- |

|

прочие налоги и сборы |

0,14 |

0,14 |

- |

0,02 |

- |

|

неналоговые доходы |

6,57 |

5,38 |

5,78 |

6,4 |

9,5 |

Бюджет носит выраженную социальную направленность. В целом доля расходов, направляемых на обеспечение оплаты труда, возросла по сравнению с 2003 годом на 20,7%.

Доходы федерального бюджета в 2005 году планируются

на уровне 3 трлн. 103,3 млрд. руб. или 17,2% ВВП, расходы –

2 трлн. 916,3 млрд. руб., или 16,1% ВВП. Профицит федерального бюджета в 2005 году ожидается на уровне 187,01 млрд. руб., или 1% ВВП [2].

В проекте федерального бюджета на 2005 год приоритетными направлениями финансирования будут государственная безопасность, здравоохранение, образование, наука [2].

В структуре расходов федерального бюджета на 2005 год расходы на национальную оборону и правоохранительную деятельность

составят 31%, еще около 30% будут представлять собой межбюджетные трансферты, т. е. перечисления из федерального бюджета бюджетам других уровней и внебюджетным фондам. Еще 16,8% составят расходы по разделу «Общегосударственные вопросы», 6,9% – расходы по разделу «Национальная экономика». Расходы на образование, здравоохранение, спорт, культуру и социальную политику в целом составят 11,5% всех расходов бюджета 2005 года. Государственные капитальные вложения составят 2,7% от расходов.

Литература

1. Грицшк, динамики и тенденция бюджетной политики РФ / // Дайджест. – Финансы. – 2004. – № 7 (115). – С. 15–20.

2. Грицшк, расчета поступлений платежей по основным доходным источникам за 2004 год / //

Дайджест. – Финансы. – 2004. – № 8 (116). – С. 27–37.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ НАЛОГОВОЙ ПОЛИТИКИ РФ

, – студентки БТИ

Седьмой год в стране идет налоговая реформа, главная задача которой – достижение оптимального соотношения между фискальной

и регулирующей функциями налогов.

Административная реформа, инициированная Указом Президента России, изменила структуру российской власти. Новые функции появились и у Министерства финансов РФ, в ведении которого теперь находится Федеральная налоговая служба (ФНС).

Министерство финансов всегда тесно взаимодействовало с Министерством по налогам и сборам, которое и преобразовано в ФНС, без вмешательства при этом в конкретную оперативную работу налоговых органов.

Последние поправки в часть первую Налогового кодекса перераспределили полномочия Минфина и ФНС в налоговой сфере, передав все правоустанавливающие функции Минфину, а правоприменительные – ФНС.

Реализация крупномасштабной программы «Развитие налоговых органов (2002–2004 гг.)» обернулась для налоговой системы революционным процессом. На сегодняшний день даже многие сотрудники службы пока не в состоянии оценить происходящие перемены и предположить, чем обернется реорганизация в ближайшем будущем.

Что было сделано?

1. Отменены оказывавшие наиболее негативное влияние на хозяйственную деятельность «оборотные» налоги и некоторые другие неэффективные налоги (налог на пользование автомобильных дорог, налог с продаж (5%), налог на содержание жилищного фонда (1,5%)). Это заметно упростило учет.

2. Введен единый социальный налог с меньшей ставкой (35,6%) и гибкой системой вычетов. Предполагается, что базовую ставку ЕСН можно снизить до 24%, упразднив шкалу регрессии.

3. Значительно снижены налоговые ставки по налогу на доходы физических лиц (13%) и налогу на прибыль организаций (24%), НДС стал 18% вместо 20%, а с 2006 года предполагается снизить ставку налога до 16% [1].

4. Введен новый порядок исчисления налога на прибыль, приближенный к международным стандартам.

5. Обеспечено более равномерное распределение налоговой нагрузки за счет отмены некоторых налоговых льгот.

6. Для субъектов малого предпринимательства введена упрощённая система налогообложения, при которой обязанность по уплате пяти основных налогов заменяется уплатой одного налога.

За последние два года было принято одиннадцать глав второй части Налогового кодекса России, которые систематизировали порядок начисления налогов. Многие налогоплательщики, почувствовав облегчение, легализовали свои доходы, что стало одним из важных факторов поддержания экономического роста в стране.

В какой-то момент развития перед любой структурой, уже пережившей период становления, неизбежно встают задачи обновления

и технологии, и методов управления, что и произошло с налоговой системой. Система перестала соответствовать современным условиям, поскольку накопились проблемы, мешающие работать и работникам инспекций, и плательщикам:

– одни и те же функции дублируются разными отделами инспекции, и соответственно при малой численности работающих растет доля управляющего и обслуживающего персонала;

– в результате закрепления за работником конкретных плательщиков возникает благоприятная почва для злоупотреблений и много рабочего времени уходит на помощь в составлении расчетов и консультаций;

– из-за отсутствия специализации один работник выполняет большое количество разных технологических процедур;

– при одновременном выполнении функций приема и камеральной проверки одним налоговым служащим создаются очереди в период сдачи налоговых отчетов;

– отсутствие в инспекциях достаточного информирования налогоплательщиков;

– большой объем информации на бумаге, который обрабатывается вручную, что занимает много времени.

Изменение организации работы и структуры налоговых органов проводится поэтапно по трем направлениям:

1. В результате укрупнения инспекций в 2001 году ликвидировано 1029 налоговых инспекций при численности менее 40 человек, являющихся нерентабельными (в Алтайском крае ликвидировано

35 инспекций). В настоящее время в крае планируется оставить около 20 головных инспекций, более 20 инспекций реорганизуются в филиалы с численностью 4–5 человек.

2. Реорганизована структура инспекций по новым функциональным задачам, не позволяющая дублировать функции отделов.

3. Планируется создание специализированных центров по переработке информации, которые, используя современные методы и технику, решат вопросы ввода и обработки данных.

В результате проведенных мероприятий первого этапа модернизации затраты на содержание налоговых органов значительно сократились. Если в 2000 году на 1 рубль поступления налогов они составляли 1,2 копейки, то в 2002 – 0,8 копейки, что в общей сумме для государства составляет значительную экономию [2].

Рассмотрим более подробно указанные направления реформирования деятельности налоговой структуры.

Функциональный принцип работы означает, что за каждым работником закрепляется конкретный участок работы с определенным, ограниченным кругом обязанностей. Например, раньше инспектор отдела камеральных проверок принимал отчетность, консультировал налогоплательщика, проводил камеральную проверку данных, вводил данные деклараций в компьютер, оформлял реестр принятых деклараций. При выполнении такого количества разнообразных операций неизбежны ошибки и невозможен анализ полученных данных.

При новом принципе работы он будет выполнять только определенную функцию. Главное направление в новой организации деятельности – работник должен делать то, что у него лучше всего получается. Умеет организовывать работу с людьми – будет работать в отделе по работе с налогоплательщиками; склонен к работе с компьютером –

в отделе ввода информации; способный к аналитической работе

будет направлен на участок анализа информации; а знающий бухгалтерский учет и экономику – в отдел камеральных проверок.

В работу налоговых органов с 2003 года внедряется программный комплекс «Система электронной обработки данных местного уровня», который дает возможность принимать по телекоммуникационным каналам связи или на электронных носителях и обрабатывать информацию [3]. Модернизация изменит форму общения с налогоплательщиками: вводится новый бесконтактный способ – представление всей информации по специальным каналам связи. Исчезнут очереди во время сдачи отчетов, испортившие нервную систему не одному предпринимателю и налоговому инспектору. Для всех налогоплательщиков будут обеспечены равные условия. При этом если у налогоплательщика нет возможности воспользоваться перечисленными каналами, можно сдать документы обычным, проверенным способом.

Задача налоговых органов в новом понимании – объяснить, кто, сколько и как должен платить, а также обеспечить условия для осуществления платежей. Налоговая служба по сути своей становится «сервисной службой», которая от лица государства предоставляет сервисные услуги налогоплательщику для исполнения им своих обязательств по уплате налогов.

Процесс модернизации налоговых органов уже необратим, в дальнейшем все инспекции края и страны в целом будут вовлечены в него. Результатом происходящих преобразований будет повышение экономической эффективности деятельности налоговых органов, а также значительное улучшение качества обслуживания налогоплательщиков.

Литература

1. Шаталов, налоговой нагрузки должно сопровождаться адекватным усилением контроля / // Российский налоговый курьер. – 2004. – № 17. – С. 8–12.

2. Самотохин, В. Модернизация налоговой службы / В. Самотохин и др. // Мой налоговый советник. – 2004. – № 3. – С. 2–4.

3. Сашичев, эффективности налогового контроля / // Налоговая политика и практика. – 2004. – № 7. –

С. 34 – 37.

СТАБИЛИЗАЦИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ

, – студенты БТИ

Стабилизационный фонд (СФ), аккумулирующий сверхдоходы государства от высоких мировых сырьевых цен, – одна из немногих оригинальных идей нынешнего этапа реформ.

Положение о СФ войдет в Бюджетный кодекс в виде нескольких статей, а параметры фонда будут утверждаться в рамках ежегодного закона о бюджете. Управлять средствами фонда должен Минфин РФ при техническом содействии Центробанка РФ. Средства фонда будут находиться на специальном субсчете Минфина по учету средств федерального бюджета. Оно может делегировать Банку России отдельные полномочия на основе открытия этого счета, на котором будут размещаться средства в долговых обязательствах иностранных государств согласно перечню, утвержденному правительством. Минфин ежемесячно публикует информацию об остатках средств в СФ и ежеквартально направляет отчет об операциях с его средствами [1].

Любая модель СФ начинает свое построение с доходов, поступающих в бюджет и в значительной мере формируемых за счет природной ренты. При этом в долгосрочной перспективе в СФ следует постепенно накапливать ресурсы как минимум до величины, обеспечивающей ощутимый доход от инвестирования его средств. Международный опыт свидетельствует, что его формирование может основываться на двух различных моделях [2].

По первой модели базовая цена на экспортируемые природные ресурсы устанавливается на уровне ниже среднего долгосрочного прогноза.

Вторая модель основана на разделении СФ по назначению

и функциям и соответственно по механизму формирования его ресурсов. Это позволяет создавать независимый «фонд будущих поколений», ресурсы которого не тратятся на сглаживание колебаний в бюджетных доходах.

Создание СФ и валютных резервов Банка России отражает нарастание деструктивных моментов в развитии национальной экономики: взаимосвязь между этими процессами с экспортно-сырьевым развитием промышленности; масштабность формирования объемов финансовых резервов государства по отношению к реальным возможностям национальной экономики; выведение государством из сферы национальной экономики крупного финансового капитала в форме вложений в ценные бумаги и депозиты банков США и других развитых стран; неспособность финансовой и денежной властей эффективно управ-

лять [3].

Основные разногласия могут возникнуть относительно расходования средств фонда. Минфин предлагает различать благоприятные и неблагоприятные ситуации (цена на нефть падает ниже базовой). При благоприятной ситуации средства фонда нельзя будет расходовать, пока не будет накоплен базовый объем (т. е. как минимум до 2007 года). После накопления этого объема деньги из фонда предполагается направлять на замещение источников финансирования дефицита бюджета, рефинансирование долга, досрочное погашение долга, а также на непроцентные расходы, прежде всего на финансирование структурных реформ, в частности, военной реформы и реформы ЖКХ. При неблагоприятной ситуации средства фонда вне зависимости от степени их накопления тратятся на покрытие образующегося дефицита [4].

Расчет и перечисление средств осуществляются в следующем порядке, установленном правительством России [2]:

- доля поступлений вывозной таможенной пошлины на нефть и нефтепродукты (пропорционально превышению текущей ставки над расчетной при базовой цене), ежемесячно;

- доля поступлений налога на добычу полезных ископаемых (нефти);

- остатки средств федерального бюджета на начало финансового года;

- финансирование дефицита в случае неблагоприятной внешнеэкономической конъюнктуры в размере, не превышающем расчетного сокращения доходов;

- мероприятия по снижению расходов федерального бюджета будущих периодов, включая замещение государственных заимствований, досрочное погашение государственного долга и прочие мероприятия, не допуская уменьшения базового объема фонда (достаточного для покрытия дефицита при цене на нефть 15 долл. за барр. в течение 3 лет).

Согласно предложениям Минфина России, базовый размер стабилизационного фонда должен составить 688 млрд. руб. в ценах 2003 года (5,25% ВВП 2003 года). Этот объем средств предполагается накопить за 3–4 года [4].

Объем СФ России, формируемого за счет доходов от продажи нефти, к 1 января 2005 года превысит 500 миллиардов рублей. Таким образом, он достигнет установленного законодательством минимума, при достижении которого правительство получает возможность использовать эти резервы. В 2005 году их часть будет потрачена на

погашение внешнего долга, а также на финансирование дефицита бюджета Пенсионного фонда. Вместе с тем призывает правительство аккуратно расходовать эти средства.

Литература

1. http://www. *****/usaid/prestab/prestab. htm

2. Абалкин, стабилизационного фонда: опыт и перспективы / // Вопросы экономики. – 2004. –

№ 3. – С. 65.–75.

3. Игнатовский, экономика в государственной денежно - кредитной политике? / // Экономист. – 2004. – № 5. – С. 66 – 75.

4. http://www. *****/2004/11/09/stabfond-ispoljzovanie. html

ВЛИЯНИЕ УРОВНЯ МИРОВЫХ ЦЕН НА НЕФТЬ,

НА ФИНАНСОВОЕ СОСТОЯНИЕ РОССИИ

ёнов – студент ПЛ-22

Доходы и налоговые поступления от экспорта нефти и прочих сырьевых ресурсов (в основном энергоносителей) на мировой рынок обеспечивают более 25% поступлений в бюджет РФ, что составляет примерно 5 млн. рублей или 20250млн. долларов и до 34% валютных поступлений (данные 2004 года). Эти цифры частично объясняют огромное значение уровня мировых цен на нефть для российской экономики. К сожалению, гордиться такой зависимостью не приходится, хотя бы учитывая тот факт, что СССР, к 80-м годам также полностью зависевший от экспорта энергоносителей, развалился именно тогда, когда цены на нефть упали до рекордно низких цен – около 8$ за баррель [1].

Тем не менее современная Россия, образно выражаясь, сидит на «нефтяной игле» и по приблизительным экспертным оценкам ещё 50– 100 лет будет поставлять на мировой рынок в основном богатства своих недр. При этом следует учитывать, что разведанных запасов нефти при сохранении нынешних объёмов добычи и темпов её прироста хватит предположительно лишь на 30–40 лет, а вместе с предполагаемыми, но на данный момент ещё не подтверждёнными запасами, на 50– 60 лет.

Последние 4 года РФ демонстрирует неплохие показатели экономического роста на фоне хотя и медленно, но постоянно снижающейся инфляции, долгов, укрепления реального курса рубля. Эту картину омрачает лишь то, что подавляющая часть нашего экономического роста и соответственно всех остальных достижений обеспечена как раз

нефтегазодобывающей промышленностью, развивавшейся в этот период темпами на порядок выше всех остальных отраслей экономики

(в среднем 19,6% в год против 4,5% в промышленности и 3,2% в сельском хозяйстве). Особая гордость правительства – стабилизационный фонд, составивший к концу этого года почти 0,5 трлн. рублей или

17,24 млрд. долларов, т. е. примерно 17,1% от планируемого, рекордного по своим размерам бюджета 2005 года (по планам правительства он должен составить более 101 млрд. долларов США против 80 млрд.

в 2004 году). Рост бюджета России за последние 5 лет (с примерно

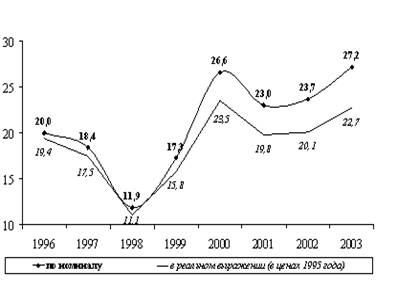

50 млрд. долларов до более чем 100 млрд. в будущем году) на 70% обеспечен увеличением поступлений от экспорта сырьевых ресурсов, 60% из которых составляет нефть-сырец. Именно из-за этой зависимости во многом и произошел дефолт 1998 года, больно ударивший как по всей российской экономике, так и по кошельку каждого россиянина. Как видно из приведённого графика (рисунок 1) [1], цена на нефть, державшаяся в 1996–1997 гг. на уровне 18–20 долларов за баррель,

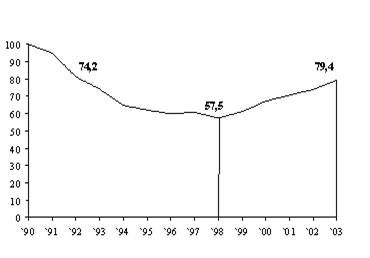

в 1998 снизилась до 11 долларов и 90 центов, что привело к резкому сокращению денежных (на 10–12%) и в особенности валютных (на 13,77%) поступлений в бюджет. Именно такое неожиданное сокращение доходов и привело к кризису в российской экономике, заставившему правительство пойти на девальвацию рубля и заимствование огромных кредитов за рубежом. Взятые в тот период кредиты значительно осложнили и без того тяжёлое кредитное состояние страны (общая сумма внешних долгов РФ и признанных ею под давлением Запада старых долгов СССР и царской России превысила 15 млрд. долларов США). Поскольку нефтедобывающая промышленность обеспечивает примерно 16% производственного ВВП России, то очевидна причина прекращения экономического роста, наметившегося в 1997 году

и снижения уровня ВВП в 1998 году (рисунок 2) [1]. Рост ВВП после дефолта 1998 года был связан с девальвацией рубля, а также

с начавшимся в том же году быстрым ростом цен на нефть.

Нефть марки Urals – основная экспортная нефть РФ стоит на данный момент более 30 долларов, что обеспечивает достаточно высокие незапланированные доходы, которые, однако, могут быть направлены только на погашение внешнего долга, поскольку использование этих средств на внутрироссийские цели неминуемо приведёт к росту инфляции, что противоречит текущей политике кабинета министров. За счёт постоянно высоких цен на нефть на внешнем рынке в течение последних 5 лет удалось снизить сумму внешней задолженности до примерно 100 млрд. долларов, избежать резких колебаний курса рубля по отношению к основным мировым валютам и во многом обеспечить некоторый рост уровня жизни населения [1].

Рисунок 1 – Динамика мировых цен на нефть марки Urals

(долл. США/барр.)

Рисунок 2 – Объём внутреннего валового продукта РФ

с 1990 по 2003 гг.

Литература

1. Экономика и жизнь. – 2004. – № 38. – С. 15.

2. Финансы. – 2004. – № 4. – С. 33.

РОСТ ТАРИФОВ – ФАКТОР, СНИЖАЮЩИЙ

РАЗВИТИЕ ЭКОНОМИКИ

– студентка БТИ

Во всех странах в интересах дальнейшего развития экономики обычно используются инструменты рыночной конкуренции и государственного регулирования. Такого вида регулированию подвержены

и тарифы, представляющие собой систему ставок платы за различные производственные и непроизводственные услуги, предоставляемые предприятиям, организациям и населению. Фактически они охватывают все сферы жизнедеятельности.

Тарифы устанавливаются на групповые и пассажирские перевозки всех видов транспорта, электрическую и тепловую энергию, услуги, оказываемые организациями связи, жилищно-коммунальными предприятиями.

Основной причиной, сдерживающей конкурентоспособность производства, развитие экономики в целом является необоснованный рост тарифов на топливо, электроэнергию, грузоперевозки, что приводит к необходимости предприятиям повышать стоимость своей продукции.

Если коснуться вопроса повышения тарифов в области энергетики, то ситуация обстоит следующим образом: население потребляет мало электроэнергии, в среднем 150–200 кВт/ч в месяц, но расходы на производство и передачу энергии в сети с низким напряжением очень велики, вследствие чего возникает проблема перекрестного субсидирования: нормальный тариф для населения оценивается в 1 рубль 80 копеек – 2 рубля за кВт/ч, при среднем уровне платежей около рубля [1]. Выпадающие доходы от занижения тарифов для населения перекладываются на промышленность, что искусственно завышает издержки предприятий, уменьшает их прибыль, приводит к ухудшению их финансового состояния и, в свою очередь, влияет на число рабочих мест и уровень заработной платы работающих. Выход из сложившейся ситуации один: реформирование электроэнергетики и переход на нормальную структуру тарифов. Одобренный проект Минэкономразвития по реформированию электроэнергетики России [1] содержит в себе ряд негативных факторов: во-первых, в нем отсутствует оценка роста тарифов на электроэнергию; во-вторых, по причине недостаточного инвестирования в эту отрасль может возникнуть ситуация, когда электростанции будут проданы частным инвесторам по цене ниже в 5–10 раз стоимости основных фондов. Новые владельцы станут независимыми энергопроизводителями, будут иметь значительную долю энергомощностей, а значит, станут устанавливать тарифы по собственному

желанию.

Но это не единственный сектор, где можно наблюдать рост тарифов, от которого страдают и предприятия, и население.

В частности, большие потери приходится нести хозяйствующим субъектам в результате роста тарифа на грузоперевозки. Основной причиной этого можно назвать рост цен на топливо, которые устанавливаются картельными соглашениями нефтяных монополий с целью извлечения сверхприбыли. В настоящее время в России не работает политика в области борьбы с картельными соглашениями, хотя и считается приоритетной в работе Федеральной антимонопольной службы. Совершено другая ситуация в Европе, где штраф за картельный сговор составляет от 100 млн. до 1 млрд. евро [2, 3].

Тяжелым бременем ложатся на предприятия и платежи за газ, темп роста которых за последние два года вырос на 200 процентов [1].

Наблюдается постоянный рост коммунальных платежей. Частые аварии с замораживанием целых районов, городов в последние годы заставили всех по-иному посмотреть на проблему коммунальных

тарифов, понять, что человеку важно не только меньше платить за

какую-то услугу или товар, но и гарантированно получать качественное обслуживание.

Наиболее весомой и очевидной причиной роста коммунальных тарифов является инфляция, существенно влияют и цены на энергоносители. Но есть еще одна особенность, заключенная в специфике ценообразования жилищно-коммунального хозяйства. Дело в том, что сейчас цены на производство и реализацию услуг носят монопольный

характер, к тому же отсутствие прямой конкуренции не дает возможности потребителю, как , так и рядовых граждан, выбирать поставщика этих услуг.

В результате получается, что растущие тарифы на сегодняшний день становятся тормозом в развитии любого предприятия и экономики. И основная беда в том, что практически нет конкуренции в этой сфере.

На помощь должно прийти правительство, в распоряжении которого имеются действенные рычаги: либо предоставлять льготы предприятиям, либо находить методы, чтобы хотя бы приостановить этот нездоровый для экономики процесс. И от умелой их настройки, грамотного манипулирования во многом зависит успех хозяйственной деятельности предприятий, а следовательно, и заработная плата их работников, величина коммунальных платежей, цены на товары и услуги, а в целом и социальная составляющая наших реформ, уровень и качество жизни наших россиян.

Литература

1. Абакумова, Е. Тарифный диктат / Е. Абакумова // Экономика и жизнь. – 2003. – № 46. – С. 2.

2. Артемьев, И. Картельный сговор. Где взять протокол? / И. Артемьев // Экономика и жизнь. – 2004. – № 40. – С. 1.

3. Гуляев, К. Подешевеет ли бензин? / К. Гуляев // Экономика и жизнь. – 2004. – № 37. – С. 3.

СОВРЕМЕННОЕ СОСТОЯНИЕ

РЫНКА ЦЕННЫХ БУМАГ В РОССИИ

, – студенты БТИ

В России выбрана смешанная модель фондового рынка, на котором одновременно и с равными правами присутствуют и коммерческие банки, имеющие все права на операции с ценными бумагами, и небанковские инвестиционные институты.

Рынок ценных бумаг (РЦБ) в России – это молодой, динамичный рынок с быстро нарастающими объемами операций, все более изощренными финансовыми инструментами и диверсифицированной регулятивной и информационной структурой.

Современный российский фондовый рынок можно охарактеризовать по участникам и объемам рынка [1, 2].

Участники рынка:

– 2400 коммерческих банков;

– Центральный банк РФ (около 90 территориальных управлений);

– Сберегательный банк (42000 территориальных банков, отделений, филиалов);

– 60 фондовых бирж;

– 660 институциональных фондов;

– более 550 негосударственных пенсионных фондов;

– более 3000 страховых компаний;

– саморегулируемая организация Союз фондовых бирж.

Одним из наиболее объемных является рынок государственных долговых обязательств, который включает:

– долгосрочные и среднесрочные облигационные займы, размещенные среди населения (более 30 млрд. руб.);

– государственные краткосрочные облигации различных годов выпуска;

– долгосрочный 30-летний облигационный займ 1991 года (с учетом вложений Банка России 55–60 млрд. руб.);

– внутренний валютный облигационный займ для юридических лиц (около 35,5 трлн. руб.);

– казначейские обязательства (до 5 трлн. руб.).

Рынок частных ценных бумаг включает:

– эмиссию акций, преобразованных в открытые акционерные общества государственных предприятий (около 800–900 млрд. руб.);

– эмиссию акций и облигаций банков (более 2 трлн. руб.);

– эмиссию акций чековых инвестиционных фондов

(2–2,5 трлн. руб.);

– эмиссию акций вновь создаваемых акционерных обществ (75–76 трлн. руб.);

– облигации банков и предприятий (50-60 трлн. руб.).

Современный российский фондовый рынок характеризуется следующим:

– небольшими объемами и неликвидностью;

– неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры;

– отсутствием государственной долгосрочной политики формирования рынка ценных бумаг;

– высокой степенью всех рисков, связанных с ценными бумагами;

– крайней нестабильностью в движениях курсов акций и низкими инвестиционными качествами ценных бумаг;

– отсутствием открытого доступа к макро - и микроэкономической информации о состоянии фондового рынка;

– инвестиционным кризисом;

– отсутствием обученного персонала и крупных, заслуживших общественное доверие инвестиционных институтов;

– агрессивностью и острой конкуренцией при отсутствии традиций деловой этики;

– высокой долей спекулятивного оборота;

– расширением рынка государственных долговых обязательств

и спроса государства на деньги, что сокращает производительные инвестиции в ценные бумаги.

Формирование фондового рынка в России повлекло за собой возникновение многочисленных проблем, которые требуют первоочередного решения. Следует осуществить целевую переориентацию РЦБ

с обслуживания финансовых запросов государства на выполнение своей главной функции – направление свободных денежных ресурсов на цели восстановления и развития производства в России.

В России большая часть ценных бумаг идет на нужды правительства, не выполняя своей основной функции. А именно вложения ценных бумаг в развитие производства способны вывести российскую экономику на качественно новый уровень.

Необходимо улучшить качественные характеристики рынка: нарастить объемы и перейти в категорию классифицируемых рынков ценных бумаг. Для того чтобы российский рынок был отнесен к разряду развивающихся, размер капитализации рынка акций в процентах

к номинальной стоимости ВВП должен достигнуть 30–40%, т. е. увеличиться в 10–15 раз [3].

Требуется пресечение обращения на рынке суррогатов ценных бумаг и профессиональной незаконной деятельности. Общая доля поддельных бумаг на российском рынке никак не меньше 40%. Контроль над этим должны взять фирмы, как государственные, так и частные.

Следует повысить роль государства на фондовом рынке, для чего необходимо:

– разработать государственную долгосрочную концепцию и политику действий в области восстановления рынка ценных бумаг и его текущего регулирования. У правительства не существует четкой политики по отношению к рынку ценных бумаг. А это большой промах, ведь рынок ценных бумаг – это фактически обязательный атрибут полноценно функционирующего государства;

– сформировать согласованную систему государственного регулирования фондового рынка для преодоления раздробленности и пересечения функций многих государственных органов.

В настоящее время большую часть РЦБ контролирует Российская Торговая Система (РТС) [4]. Участникам РТС предоставлена возможность проводить торговые операции с российскими акциями, в зависимости от ликвидности разделенными на две категории – А (высоколиквидные) и Б (с ограниченной ликвидностью). Но нет единой системы государственного регулирования по отношению к РТС.

Многие государственные органы очень часто пересекаются своими функциями по отношению к РЦБ, в связи с несовершенством системы законов в отношении ценных бумаг. Единого органа, который ведал бы этими делами, в России нет.

Также нет единой системы выставления отчетов по рынку ценных бумаг. Этим занимаются или интернет-сайты, или журналы, но ни первые, ни последние не охватывают всю ширь поставленных вопросов. Так, например, в Интернете можно найти прогнозы аналитиков

и графики курса акций, но не причины, которые к этому привели.

В журнале можно найти причины, но нет всех графиков, и очень мало аналитики.

Необходимо реализовать принцип открытости информации через расширение объема публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий. В процессе создания своей системы показателей для РЦБ Россия должна будет руководствоваться, скорее всего, принципами стран Запада, вероятнее всего США.

Литература

1. Маковецкий, российского фондового рынка / // Валютный спекулянт. – 2003. – № 8(10). – С. 10–14.

2. Аршавский, августовского кризиса 1998 года / // Вопросы экономики. – 2002. – № 8. – С. 42–46.

3. Интернет-сайт // www. *****

4. Бердникова, ценных бумаг и биржевое дело: учебник / . – М.: Инфра-М, 2003. – 176 с.

Производственный потенциал

российской промышленности

– студент БТИ

Производственный потенциал промышленности включает трудовые ресурсы, занятые в сфере материального производства, а также основные фонды и производственные мощности.

Болезненный опыт вхождения России в рынок связан со снижением показателей, характеризующих экономический потенциал

страны. В частности, в таблицах 1,2 приведены данные изменения

физического объема производства и численности промышленно-

производственного персонала (ППП) по основным отраслям промышленности [1].

Из таблицы 1 видно, что к 1995 году по отношению к 1990 году произошло обвальное снижение физического объема производства, особенно в легкой промышленности, машиностроении, промышленности строительных материалов. Это объясняется разрывом производственных связей в машиностроительном комплексе, традиционной неконкурентоспособностью продукции отечественной легкой промышленности, а также снижением темпов государственного промышленного и жилищного строительства. Численность же промышленно-производственного персонала изменилась в меньшей степени. Наибольшая несбалансированность наблюдалась в цветной металлургии, электроэнергетике и пищевой промышленности в сторону превышения численности персонала над физическим объемом производства.

Таблица 1 – Объем производства и численность промышленно-производственного персонала по отраслям промышленности (1990 г. = 100%)

|

Отрасли промышленности |

Физический объем производства, 1995/1990, % |

ППП 1995/1990, % |

Изменение (+,-) |

|

Вся промышленность, в том числе: |

50,0 |

76,2 |

-26,2 |

|

машиностроение и металлообработка |

41,0 |

64,1 |

-23,3 |

|

цветная металлургия |

55,0 |

112,7 |

-57,7 |

|

57,0 |

92,6 |

-35,6 | |

|

химия и нефтехимия |

47,0 |

85,7 |

-38,7 |

|

пищевая |

52,0 |

97,4 |

-45,4 |

|

топливная |

69,0 |

105,6 |

-36,6 |

|

лесная, деревообрабатывающая и целлюлозно-бумажная |

44,0 |

77,2 |

-33,2 |

|

электроэнергетика |

80,0 |

137,6 |

-57,6 |

|

легкая |

18,0 |

58,2 |

-40,2 |

|

44,0 |

88,7 |

-44,7 |

Из таблицы 2 видно, что в 2001 году наблюдалась совершенно иная картина. Прежде всего, виден значительный темп роста физического объема производства в целом по промышленности и превышение физического объема над численностью ППП (50,0% в 1995 г.

и 120,0% в 2001 г.).

Таблица 2 – Объем производства и численность промышленно-производственного персонала по отраслям промышленности

в 1995–2001 гг.

|

Отрасли промышленности |

Физический объем производства, 2001/1995, % |

ППП 2001/1995, % |

Изменение (+,-) |

|

Вся промышленность, в том числе: |

120,0 |

83,3 |

36,7 |

|

машиностроение и металлообработка |

133,6 |

62,5 |

71,1 |

|

цветная металлургия |

129,1 |

118,8 |

10,3 |

|

черная металлургия |

122,8 |

108,4 |

14,4 |

|

химия и нефтехимия |

117,0 |

95,2 |

21,8 |

|

пищевая |

115,4 |

96,1 |

19,3 |

|

топливная |

107,2 |

110,9 |

-3,7 |

|

лесная, деревообрабатывающая и целлюлозно-бумажная |

104,5 |

71,4 |

33,1 |

|

электроэнергетика |

96,2 |

123,5 |

-27,3 |

|

легкая |

88,9 |

62,1 |

26,8 |

|

промышленность строительных материалов |

86,4 |

61,1 |

25,3 |

Аналогичная тенденция имела место практически во всех отраслях промышленности, за исключением промышленности строительных материалов, легкой и электроэнергетики, в которых сохранилось отставание объема производства по сравнению с остальными отраслями.

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 |