Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Прогноз индикаторов экономики РФ[1]: 2007 – 2011 гг. (базовый сценарий)

РОССИЙСКАЯ АКАДЕМИЯ НАУК

ИНСТИТУТ НАРОДНОХОЗЯЙСТВЕННОГО ПРОГНОЗИРОВАНИЯ

Прогноз индикаторов экономики РФ[2]: 2007 – 2011 гг.

(базовый сценарий)

Ключевые индикаторы развития российской экономики в рассматриваемый прогнозный период в годовом исчислении представлены в нижеследующей таблице. Квартальный аналог этой таблицы приводится в конце бюллетеня. Более подробные таблицы в квартальном измерении размещены в электронном Приложении на сайте www. *****. Там же можно ознакомиться с более детальным описанием результатов прогноза.

|

ОСНОВНЫЕ РЕЗУЛЬТАТЫ ПРОГНОЗА 209 2 ДИНАМИКА ВВП И СОСТАВЛЯЮЩИХ ЕГО ЭЛЕМЕНТОВ В ЦЕНАХ 2003 г., % ВВП Потребление домашних хозяйств 1.2 Государственное потребление Накопление основного капитала 1.8 1 Экспорт Импорт 2.9 1 МАКРОПОКАЗАТЕЛИ В ТЕКУЩИХ ЦЕНАХ (трлн. руб.) ВВП 2.8 5 Валовая прибыль .1 1 Фонд заработной платы 1.6 2 Налоги на продукты Стабилизационный фонд 1 ДИНАМИКА ДЕФЛЯТОРОВ (% ЗА ГОД) Дефлятор ВВП 15 Дефлятор потребления Индекс потребительских цен ПАРАМЕТРЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА, в процентах к ВВП Доходы бюджета 3.0 3 Расходы бюджета 2.8 3 Профицит(+)/Дефицит(-) бюджета ДОХОДЫ И РАСХОДЫ НАСЕЛЕНИЯ Доходы населения, в % к ВВП 6.5 6 Доля зарплаты в доходах населения 4.0 4 Доля сбережений в доходах населения Доля кредитов в расходах населения 1 ПЛАТЕЖНЫЙ БАЛАНС (млрд.$) Экспорт Импорт -22 - Чистый экспорт 88 78 Чистый приток капитала 126 ДЕНЕЖНАЯ СФЕРА Золотовалютные резервы (млрд.$) 3067 Денежная масса, динамика в процентах 4.8 2 Денежная масса, в процентах к ВВП 3.1 5 Доля наличности в денежной массе 3.5 2 Активы банковской системы, в процентах к ВВП 4.1 7 ТРУДОВЫЕ РЕСУРСЫ Производительность труда, динамика в процентах 1010 Численность занятого населения, млн. чел. 6.9 7 Численность безработного населения, млн. чел. |

СОДЕРЖАНИЕ

Аналитическое резюме по итогам 3-х кварталов 2007 года.. 4

Коррекция базового сценария.. 6

Основные результаты прогноза.. 9

Результаты прогнозно-аналитических расчетов по основным блокам модели QUMMIR.. 12

Ценовая динамика. 12

Денежно-кредитная сфера. 13

Доходы населения и потребление. 20

Налогово-бюджетный блок. 22

Инвестиции. 27

Внешняя торговля и платежный баланс. 28

Труд, занятость, демография. 32

Счет производства ВВП.. 34

Фондовый рынок. 36

Аналитическое резюме по итогам 3-х кварталов 2007 года

Прежде всего, следует отметить тот факт, что накопленные в 2007 г. позитивные тенденции практически при любом развитии событий не позволят динамике ВВП опуститься ниже показателей в 7.4-7.5%. Таким образом, можно утверждать, что 2007 г. окажется самым успешным за последние три года с точки зрения темпов экономического роста. Если оглянуться назад, в конец 2006 г., то можно отметить, что большинство экспертов (как правительственных, так и независимых) не ожидали от российской экономики такого «рывка». Однако начало ускоренного роста инвестиций и производства наблюдается уже с осени 2006 г. Таким образом, основной просчет при рассмотрении перспектив текущего года был связан с недооценкой влияния тенденций второй половины 2006 г. Даже результаты первого квартала 2007 г. не стали поводом для пересмотра основных прогнозных оценок. Основной причиной ускорения роста все еще виделись сезонные и конъюнктурные факторы.

Теперь, в ситуации осени 2007 г., в очередной раз в экспертной среде нет единого мнения по поводу перспектив экономического развития. Существуют аргументы как в пользу продолжения роста высокими темпами, так и обоснованные предположения о возможном торможении развития экономики.

Если рассмотреть ситуацию последних 12-15 месяцев, то можно отметить, что решающее значение для экономического роста имела динамика инвестиций. По сути, мы стали свидетелями перехода от модели роста, основанной на использовании существующих производственных мощностей, к модели инвестиционного роста, основанной на обоюдном стремлении бизнеса и государства к преодолению ограничений экономического роста. Можно отметить, что с мая 2006 г. динамика инвестиций в основной капитал находилась на стабильно высоком уровне. При этом с августа 2006 г. наблюдалось существенное ускорение роста производства в обрабатывающих отраслях: производстве пищевых продуктов, текстильном производстве, производстве машин и оборудования. В пищевой промышленности средний срок между осуществлением инвестиций и расширением производства сравнительно мал, следовательно, при наличии определенных финансовых ресурсов ограничения по капиталу здесь могут быть преодолены в короткие сроки. Текстильное производство в последние годы имеет одни их худших показателей среди обрабатывающих отраслей промышленности, однако это является причиной сохранения значительного резерва незагруженных мощностей. Таким образом, расширение производства и в данном случае может быть достигнуто в относительно короткие сроки. Что касается производства машин и оборудования, то данный вид экономической деятельности очень неоднороден. Одним из лидеров роста в последние месяцы было энергетическое машиностроение. В этом сегменте производства важную роль играют сформированные ранее технологические заделы. Таким образом, при наличии финансирования и существующих заделов также сравнительно быстро можно нарастить объемы производства.

Следовательно, основой ускорения экономического роста в последний год было именно расширение инвестиционного спроса, начавшееся с середины 2006 г. При этом рост инвестиций имел широкое распространение по фронту. Денежные средства пришли как в инфраструктурные отрасли (энергетика и машиностроение), так и в производства, ориентированные на потребительский спрос (пищевая и легкая промышленность), значительный объем инвестиций аккумулировало жилищное строительство.

Причинами роста инвестиционной активности было понимание бизнесом невозможности дальнейшего развития без вкладывания средств в обновление капитала. Кроме того, важна роль адекватной оценки со стороны государства и крупных корпораций опасности нарастания значимых для макроэкономической стабильности ресурсных ограничений в кратко - и среднесрочной перспективе. Если исходить из данного понимания развития событий в экономике, то можно констатировать, что существующая экономическая модель имеет высокую степень адаптации к меняющейся ситуации, что важно для определения перспектив дальнейшего развития народного хозяйства.

В чем же состоит основной риск для экономической динамики? Прежде всего, существует опасность того, что объем существующих в экономике ограничений столь существенен, а время для принятия решений столь ограничено, что даже при значительных объемах инвестиций в основной капитал экономика в кратко - и среднесрочной перспективе не сможет поддерживать темпы экономического роста на высоком уровне. Косвенно об этом могут свидетельствовать результаты августа-сентября 2007 г. Версия развития событий может состоять в том, что инвестиции в отрасли обрабатывающей промышленности позволили преодолеть наиболее остро стоящие проблемы (например, было закуплено и смонтировано новое технологическое оборудование, расширен штат сотрудников и т. д.), но дальше начинают действовать ограничения макроэкономического характера (нехватка электроэнергии, трудовых ресурсов, необходимость осуществлять строительство новых производственных помещений).

С другой стороны, отмечаются негативные тенденции и в механизмах осуществления инвестиционных процессов. Хотя и говорится, что мировой финансовый кризис 2007 г. в минимальной степени затронул Россию, следует более внимательно присмотреться к той части российской экономики, которая имеет непосредственные связи с внешним миром. Прежде всего банковская система. После создания Стабилизационного фонда банки утратили значительную часть поступлений ликвидности от продажи экспортной выручки. Но выход был быстро найден в массированном заимствовании за рубежом. Тем более, что общее состояние экономики не внушало внешним кредиторам серьезных опасений. Таким образом, у банковской системы появилась возможность наращивать объемы кредитования бизнеса и населения, получая при этом неплохую прибыль на разнице процентов. Внешние заимствования стали источником инвестиций и для крупных компаний.

В условиях 2007 г. возможности заимствования за рубежом резко снизились, под вопрос были поставлены планировавшиеся IPO крупных российских компаний. Возник явный дефицит ликвидности в банковском секторе. Это неизбежным образом должно отразиться на масштабах кредитования населения и бизнеса. При этом в первую очередь может уменьшиться финансирование малого бизнеса и потребительское кредитование. Одним из косвенных последствий этого может стать некоторое замедление темпов прироста импорта в последние месяцы 2007 г.

Однако здесь существует серьезный резерв в виде государственных инвестиций, который может позволить преодолеть нарастание кризисных тенденций. Дело в том, что значительную часть современной российской экономики представляют корпорации с существенным государственным влиянием, кроме того, эти компании сгруппированы в тех секторах, которые определяют возможности преодоления ограничений экономического роста в среднесрочной перспективе. Таким образом, энергичность действий государства в управлении находящимися в его руках финансовыми активами может определить возможность преодоления «инвестиционной паузы», наметившейся осенью текущего года.

Общепризнанным фактом является то, что именно динамика инвестиций определит траекторию развития российской экономики. Но если в 2006 г. основой инвестиционного роста была высокая адаптационная способность бизнеса, то в настоящее время этого уже недостаточно и значительную роль в поддержании инвестиционной активности может сыграть государство.

В то же время, развитие событий говорит о том, что основные субъекты экономики «хотят» продолжения экономического роста и готовы для его поддержания мобилизовывать все имеющиеся ресурсы. В частности, активные совместные действия ЦБ и коммерческих банков по снятию остроты проблемы ликвидности свидетельствуют о сохраняющемся позитивном настрое участников рынка, подтверждают версию высокой адаптационной способности российской экономики и вселяют надежду на сохранение инвестиционного характера экономического роста.

Другим источником оптимизма может служить тот факт, что совокупность ограничений экономического роста в российской экономике пока еще не приобрела критического характера. Действительно, напряженность с балансом электрогенерирующих мощностей в стране существует, но ни в одном регионе он не является ограничителем развития. В равной степени это относится и к дефициту рабочей силы, который явственно ощущается, но пока еще не является фактором, существенно влияющим на динамику промышленного производства.

Кризис ликвидности банковской сферы может в определенной степени оказать положительное влияние на экономическую динамику. Дело в том, что в наибольшей степени от него может пострадать потребительское кредитование (зачастую связанное с покупкой импортной продукции). Кроме того, в последнее время замедлился процесс укрепления курса рубля. Все это дает отечественным производителям некоторый шанс по улучшению позиций на внутреннем рынке.

Таким образом, у экономики существуют все условия для перехода к новому витку экономического роста, подкрепленному накопившимся позитивным настроем как населения, так и бизнеса при условии более активного включения государства в инвестиционный процесс.

Коррекция базового сценария

Основные изменения в динамике экзогенных переменных коснулись цен на энергоносители, доли прочего импорта (импорт за вычетом потребительского и инвестиционного), прямых иностранных инвестиций и объемов кредитования бизнеса.

Впечатляющий рост цен на нефть во второй половине текущего года заставил нас пересмотреть точку зрения на их динамику в среднесрочной перспективе с плавно понижающейся до 70 $/барр. на восходящую до 90 $/барр. В 2008 г. мы предполагаем некоторую коррекцию цен после пиковых значений 3 и 4 кварталов с. г. (со средних 85 $/барр. в 2007 г. до 80 $/барр. в 2008 г.).

Вслед за нефтью, естественным образом поменялась динамика цен на газ, демонстрируя более высокий рост в г. (до 285 $/тыс. м3). Изменение цен на нефть повлекло за собой значительный рост объема стабилизационного фонда - до 15 трлн. руб. на начало 2012 г.

Итоги третьего квартала подтверждают стабильную тенденцию сокращения доли прочего импорта в структуре валового импорта, что побудило нас пересмотреть ее оценку на этот год с 32.5 до 28.7%, а в результате сохранения понижательного тренда на пятилетнюю перспективу эта доля падает до 25.8%.

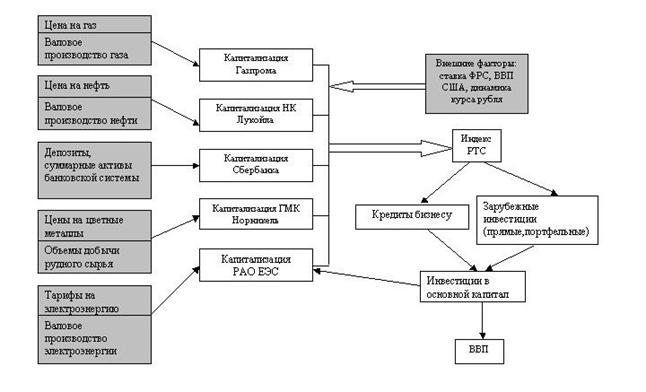

В последней версии модели мы добавили блок фондового рынка, где осуществляется расчет индекса РТС. В свою очередь, индекс участвует в расчете объемов привлеченных иностранных инвестиций и банковских кредитов бизнесу как показатель, характеризующий общую инвестиционную привлекательность российских компаний. В предыдущей версии модели иностранные инвестиции и кредиты бизнесу были заданы экзогенно, поэтому мы наблюдаем существенное различие в прогнозной динамике этих показателей: инвестиции возрастают в полтора раза в 2011 г. (60 млрд. долл. по сравнению с 40 млрд. долл. в прошлой версии модели), а годовой прирост кредитов бизнесу достигает 23% в валовой прибыли (30% в предыдущем прогнозе).

Расходы на экономику теперь заданы как доля в общих расходах бюджета, что согласовывает их прогнозную динамику, поэтому ее оценка несколько возрастает. Вероятно, вводы жилья на этот год окажутся около 65 млн. куб. м, что несколько ниже заданных в прошлом прогнозе. В связи с этим мы предполагаем более умеренный рост этого показателя (до 86 млн. куб. м в 2011 г.).

ОСНОВНЫЕ ЭКЗОГЕННЫЕ ПЕРЕМЕННЫЕ

Line 1: базовый сценарий

Line 2: сценарий предыдущего прогноза

209 2

ПЕРЕМЕННЫЕ ВНЕШНИХ УСЛОВИЙ

Цена нефти brent, 5.3 8

5.5 6

$/бар.(на конец периода)

Цена нефти brent, $/бар. 6.1 8

6.5 7

Цена на газ, $/1000 куб. м. 1826

1823

Экспорт нефти, млн. т. 2426

2426

Экспорт газа, млрд. куб. м. 2021

2021

Стабилизационный фонд, 1

1

трлн. руб. на конец периода

Темп прироста в странах Еврозоны,% 314 2

316 2

Иностранные инвестиции, млрд.$ 2.9 5

2.3 3

Обслуживание внешнего долга, млрд.$

Выплаты по основной сумме, млрд.$ 2

3

КУРСОВЫЕ ПЕРЕМЕННЫЕ

Курс рубля к доллару (на конец периода) 2.9 2

2.4 2

Курс рубля к доллару 2.7 2

2.2 2

Курс рубля к евро (на конец периода) 3.0 3

3.1 3

Курс рубля к евро 3.1 3

3.1 3

ДИНАМИКА ЦЕН (ТАРИФОВ) ЕСТЕСТВЕННЫХ МОНОПОЛИЙ (% за год)

Цены на электроэнергию 1.7 1

1.0 1

Цены на газ 4.3 2

4.5 2

Транспортные тарифы 1

1

Цены на услуги 1111

1111

ВНЕШНЕЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

Доля прочего экспорта 6.0 7

6.4 7

Доля прочего импорта 3.6 2

3.0 3

Ставка ФРС

-

ПОКАЗАТЕЛИ ИНВЕСТИЦИОННОЙ АКТИВНОСТИ

Вводы жилья, млн. куб. м 5.2 8

5.1 8

ДЕНЕЖНАЯ СФЕРА*

Ставка рефинансирования 1

1

Доля кредитов в расходах населения,%

Доля кредитов бизнесу в валовой прибыли,%23

16

Востребованный объем кредитования банков9 3

44 42 8124

со стороны ЦБ, млрд. руб.

ПАРАМЕТРЫ КОНСОЛИДИРОВАННОГО БЮДЖЕТА (млрд. руб.)

Расходы на экономику 168 3

102 3

Остатки на счетах бюджета на конец года

Выпуск внутренних госбумаг

90 902

Погашение внутренних госбумаг46

25

ДЕМОГРАФИЧЕСКИЕ ПОКАЗАТЕЛИ* (млн. человек)

Численность населения в91

90

трудоспособном возрасте

*данные по состоянию на конец года

Основные результаты прогноза

Темп роста ВВП нами оценивается на уровне 7.5% в этом году, что превышает предыдущий прогноз на 0.1 п. п. Несмотря на незначительное различие в оценках ВВП на 2007 г., довольно существенно поменялась структура его роста. Положительный вклад оказывает больший рост потребления домашних хозяйств, составивший 11.5% (в предыдущем варианте – 10.7%), и рост инвестиций в основной капитал, соответственно 19.7% и 16.6%. Но с учетом высокой эластичности импорта инвестиционного оборудования по инвестициям и потребительского импорта по расходам населения, рост валового импорта обгоняет прошлогодние показатели и составляет 23%, и только со следующего года его динамика начинает снижаться. Тем не менее, в гг. импорт растет гораздо более высокими темпами, чем в прошлом прогнозе (22.3-12.4% и 15-8% соответственно), что сказывается на более низкой динамике ВВП в этом периоде.

Повышенный рост импорта отражает более высокий рост потребления домохозяйств в гг., составивший 14.6-8% (по сравнению с прошлыми оценками 11.7-7.5%). Изменение прогнозных значений домашнего потребления обусловлено существенным повышением МРОТ с конца этого года и связанный с ним рост валовой зарплаты в экономике, «поднявший» темп потребления до 14.6% в 2008г. В результате принятых в модели изменений по расчету заработной платы негосударственного сектора, несколько увеличивается ее эластичность по МРОТ, которая в прогнозном периоде растет 15% темпом, тем самым, увеличивая динамику зарплаты и потребления в гг. по сравнению с ранее прогнозируемыми. Доля зарплаты в доходах населения достигает 46% в 2011 г. (43% в прошлом прогнозе).

Больший рост доходов населения вызывает больший рост денежной массы, составляющий 45-25% в гг. (44-21% ранее).

Снижение доли доходов бюджета в ВВП при сохранении доли расходов приводит к существенному снижению профицита бюджета (до 1.5% в 2011г., в прошлом прогнозе – 3% ВВП). Снижение доли доходов бюджета в первую очередь связано с сокращением поступлений по НДПИ и вывозным пошлинам в связи с сокращением темпов роста цен на сырье.

Значительный рост индекса потребительских цен в текущем году задает более высокую динамику цен на перспективу (8.4-6.8% по сравнению с прошлым прогнозом 7.8-6%).

Более высокий рост прямых и портфельных иностранных инвестиций (см. Коррекция базового сценария) влечет за собой больший приток капитала по сравнению с ранее данными оценками. Итоговое повышение прироста валовых резервов отражается на росте международных резервов ЦБ, и оценивается нами на уровне 900 млрд. долл. в 2011г. (734 млрд. долл. в предыдущем прогнозе).

Активы банковской системы в базовой версии прогноза достигают почти 90% ВВП. Снижение их по сравнению с прошлым прогнозом связано со снижением оценки кредитования бизнеса банками (см. Коррекция базового сценария).

Более низкая динамика ВВП несколько понижает темпы роста производительности труда в гг. (6.5-5.3%, ранее – 6.8-5.9%).

Ниже приводятся графические иллюстрации динамики основных макроэкономических индикаторов.

ОСНОВНЫЕ РЕЗУЛЬТАТЫ ПРОГНОЗА

210 2011

ДИНАМИКА ВВП И СОСТАВЛЯЮЩИХ ЕГО ЭЛЕМЕНТОВ В ЦЕНАХ 2003 г., %

ВВП 6.4

Потребление домашних хозяйств 15 8.1

Государственное потребление 2.8

Накопление основного капитала 1.2 12.2

Экспорт 9.5

Импорт 2.9 12.4

МАКРОПОКАЗАТЕЛИ В ТЕКУЩИХ ЦЕНАХ (трлн. руб.)

ВВП 3.3 61.5

Валовая прибыль 1.4 21.8

Фонд заработной платы 1.7 29.4

Налоги на продукты 10.3

Стабилизационный фонд 15.0

ДИНАМИКА ДЕФЛЯТОРОВ (% ЗА ГОД)

Дефлятор ВВП 1 8.5

Дефлятор потребления 7.0

Индекс потребительских цен 16.8

ПАРАМЕТРЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА, в процентах к ВВП

Доходы бюджета 3.4 32.2

Расходы бюджета 3.8 30.7

Профицит бюджета 1.5

ДОХОДЫ И РАСХОДЫ НАСЕЛЕНИЯ

Доходы населения, в % к ВВП 6.0 65.2

Доля зарплаты в доходах населения 4.1 46.3

Доля сбережений в доходах населения 6.3

Доля кредитов в расходах населения 1 12.8

ПЛАТЕЖНЫЙ БАЛАНС (млрд.$)

Экспорт 499

Импорт -70 -420

Чистый экспорт 9

Чистый приток капитала1

ДЕНЕЖНАЯ СФЕРА

Золотовалютные резервы (млрд.$) 4376

Денежная масса, динамика в процентах 4.4 26.6

Денежная масса, в процентах к ВВП 4.3 62.9

Доля наличности в денежной массе 2.3 24.2

Активы банковской системы, в процентах к ВВП 5.6 93.0

ФОНДОВЫЙ РЫНОК

Индекс РТС 2281 369

ТРУДОВЫЕ РЕСУРСЫ

Производительность труда, динамика в процентах 1010

Численность занятого населения, млн. чел. 6.6 72.4

Численность безработного населения, млн. чел. 3.1

Индекс роста ВВП,

(скользящих годовых сумм)

Индекс роста потребления домохозяйств,

(скользящих годовых сумм)

Индекс роста инвестиций в основной капитал,

(скользящих годовых сумм)

Индекс роста экспорта,

(скользящих годовых сумм)

Индекс роста импорта,

(скользящих годовых сумм)

Индекс роста государственного потребления,

(скользящих годовых сумм)

Индекс роста расходов бюджета,

(к соответствующему периоду предыдущего года)

Дефлятор ВВП,

(к соответствующему периоду предыдущего года)

Индекс роста денежной массы М2,

(к соответствующему периоду предыдущего года)

Индекс роста доходов населения,

(к соответствующему периоду предыдущего года)

Численность занятого населения, млн. чел.

Численность безработного населения, млн. чел.

Результаты прогнозно-аналитических расчетов по основным блокам модели QUMMIR

Текущий выпуск распространяемой версии бюллетеня представляет собой сокращенный вариант доклада, который полностью содержится в электронном приложении, размещаемом на сайте www. *****.

Ценовая динамика

Отрыв динамики инфляции от показателей прошлого года увеличился в октябре почти до 2 п. п., в ноябре этот разрыв составлял 2.4 п. п. Индекс потребительских цен за период с начала года, согласно ноябрьским данным, составил 110.6% (за тот же период в 2006 г. – 107.5%).

Министерство экономического развития и торговли существенно, до 11.5%, повысило верхнюю границу прогнозного коридора по инфляции. Между тем динамика ИПЦ в последние месяцы такова, что с учетом традиционного предновогоднего скачка цен она вполне может превысить и этот откорректированный показатель.

Тем не менее, антиинфляционные меры, принятые правительством (изменение ввозных пошлин на молоко и масло и вывозных пошлин на зерно), согласно оценкам заместителя министра экономического развития и торговли Андрея Белоусова, уже принесли плоды.

В результате превышение среднесуточной динамики цен на продовольственные товары по отношению к уровню прошлого года снизилось в ноябре по сравнению с октябрем почти в три раза. Это незамедлительно сказалось и на общей инфляционной тенденции: аналогичный разрыв в среднесуточных темпах ИПЦ сократился более чем в два раза.

Фактом является то, что рост цен на продовольствие в предыдущие месяцы, а также излишнее внимание политиков и СМИ к проблемам инфляции несколько усилили инфляционные ожидания, что послужило основой для ускорения ценовой динамики на рынках непродовольственных товаров. Однако существенный рост среди непродовольственных товаров демонстрируют только цены на бензин (2.3% по сравнению с 0.1% в октябре), динамику которых, как показывает опыт, правительство всегда в состоянии притормозить.

Таким образом, несмотря на ожидаемый по итогам года высокий уровень инфляции, ситуация постепенно стабилизируется. Во-первых, изменения на мировых продовольственных рынках работают на замедление внутрироссийской инфляции, во-вторых, анализ приростных показателей дает основания утверждать, что желаемый перелом в тенденции роста цен уже наступил, а в-третьих, учитывая административные и иные возможности правительства, можно полагать, что оно вряд ли выпустит ситуацию из-под контроля.

Eda – индекс цен на продовольственные товары

CPI_tm - индекс потребительских цен

Прогноз

С учетом ноябрьских данных по инфляции, минимальный уровень потребительских цен в текущем году нами оценивается в 11.5%. При этом увеличение цен на продовольственные товары достигает 15.2%, на непродовольственные товары – 6.5%, на платные услуги населению – 12.8%. Эти оценки в определенном смысле тождественны гипотезе сохранения динамики декабрьских цен на уровне соответствующего периода прошлого года на продовольственные (101.2%), непродовольственные товары (100.5%) и услуги (100.7%)[3]. В то же время имеются аргументы и в пользу более высокой инфляции по итогам года. Тем не менее, если исходить из сформулированного в предыдущем подразделе предположения об уже произошедшем позитивном переломе в тенденции роста цен, можно исчислить максимальную оценку инфляции по итогам года, равную 11.8%.

В прогнозном периоде мы предполагаем сохранение возникшего напряжения на мировых рынках продовольствия и связанный с этим относительно высокий рост внутренних цен на продовольственные товары. Этот рост в гг. оценивается нами в пределах 8-9.5% в год.

В соответствии с базовым вариантом прогноза цены на непродовольственные товары снижаются в гг. с 4 до 2%, что обусловлено существенным снижением роста цен на нефть и газ, а также общим развитием экономики и увеличением предложения товаров и услуг на внутреннем рынке. Цены на платные услуги населению снижаются до 10% к 2011 г.

В итоге, индекс потребительских цен плавно сокращается с 8.3% до 6.7% в гг.

Денежно-кредитная сфера

Значительное замедление притока иностранных ресурсов в банковскую систему за первые месяцы с. г. спровоцировало недостаток ликвидных средств во второй половине года. Прирост иностранных пассивов банков за январь-апрель составил 172.6 млрд. руб., что на 28% меньше прошлогоднего прироста за тот же период.

Но уже с мая с. г. возобновился высокий рост зарубежных ресурсов, и за май-сентябрь они увеличились еще на 800.7 млрд. руб., что на 52% выше прошлогодних показателей. В результате, за январь-сентябрь прирост иностранных пассивов достиг 27%. Тем не менее, «слабое» в плане внешних поступлений начало года дало о себе знать.

В июне для поддержания достаточного уровня корсчетов начинается существенное сокращение свободных резервов банков в ЦБ (за июнь-сентябрь депозиты упали на 90% - до 124 млрд. руб., и после непродолжительного роста а за последнюю неделю октября упали в 3 раза – с 328 до 100 млрд. долл.; аукционы по размещению ОБР в сентябре составили чуть больше 6 млрд. руб., при этом сентябрьские выплаты по ранее размещенным ОБР по графику должны были составить 230 млрд. руб., т. е. наблюдается сокращение банковского портфеля ОБР на 223 млрд. руб.). В дополнение банки поддерживали ликвидность за счет уменьшения иностранных активов, состоящих на 60% из краткосрочных финансовых вложений и наличности (за апрель – май с. г. они сократились на 390 млрд. руб., за тот же период 2006 г. – на 150 млрд. руб.).

Динамика ставок межбанковского рынка дает наглядное представление о временных рамках «кризисов ликвидности» в банковской системе.

Начало первых денежных затруднений можно условно отнести к 16 августа, когда ставки по всем видам краткосрочных (до 90дней) кредитов подскочили в среднем на 2 п. п., причем по кредитам от 8 до 30 дней почти на 4 п. п. (до 7.9%).

Достигнув пика в конце августа (28), ставки немного опустились к началу сентября, находились на стабильном уровне до середины месяца, а к концу месяца взвились на новый рекордный уровень (11.2% по кредитам от 8 до 30 дней).

Впоследствии мы наблюдаем третий виток роста ставок, начало которого снова приходится на середину месяца (17 октября), а пик наблюдается в конце месяца (30 октября ставки до 7 дней достигают 10%, до%). Первые дни ноября отмечаются некоторым падением ставок. Октябрьский рост ставок скорее всего связан уже не с внешними факторами, а с традиционным сезонным увеличением спроса на ликвидность в конце года, обусловленным возросшими выплатами предприятий по зарплате и налогам. Например, в прошлом году в конце октября межбанковские ставки вплотную приближались к той же 10% отметке (кредиты на 1 день – 9.82%).

Поэтому, анализируя последние данные, можно сказать, что межбанковский рынок находится в относительно спокойном состоянии и не обнаруживает признаков напряженности. Нехватка ликвидных ресурсов в августе и сентябре с. г. не переросла в банковский кризис, в основном благодаря «смене тренда» в отношении притока иностранных ресурсов, возобновивших высокий рост с мая с. г. (52% г/г за май-сентябрь), что позволяет поддерживать достаточный уровень ликвидности для постоянно растущих валовых банковских активов (54% г/г за январь-сентябрь).

Достаточно эффективными оказались и действия ЦБ по преодолению кризиса. Так, помимо возросших объемов по внутридневным и кредитам овернайт, ЦБ вливал в банковскую систему наиболее значимые суммы за счет операций валютного свопа (в сентябре и октябре 1.9 и 4.5 млрд. долл. соответственно) и прямого РЕПО, достигающих порой свыше 200 млрд. руб. (28 августа с. г. 234 млрд. руб.). Из графика видно, что «очаги» рефинансирования совпадают с кризисами ликвидности.

Исходя из предварительных данных ЦБ, имевшие место кризисы ликвидности довольно слабо отразились на динамике кредитования населения и предприятий. Так, прирост совокупных кредитов экономике (с учетом просроченных процентов и вложений в ценные бумаги) за январь-сентябрь этого года составил 73% (г/г) по сравнению с 85% за тот же период годом ранее. Если обратиться к данным, «очищенным» от влияния просроченных процентов и ценных бумаг, то доступная на сегодняшний день статистика за 7 месяцев с. г. отмечает даже некоторое ускорение темпов прироста кредитов экономике (с 65% до 72% г/г), хотя и объясняется это «рывком» первых 5 месяцев (показавшим 2-кратный рост г/г по сравнению с 50% за январь-май прошлого года) и относительным замедлением динамики за июнь-июль (39% г/г по сравнению с 94% в июне-июле 2006 г.). В то же время происходит смена поведения банков в отношении заемщиков – при значительном замедлении кредитования населения (43% г/г на фоне 83% в 2006 г.), ускоряется кредитование бизнеса (87% и 57% соответственно).

В структуре кредитов никаких существенных изменений не происходит. Постепенно возрастает доля рублевых кредитов (с начала года с 74% до 76%), из которых населению идет около трети (27%), а предприятиям соответственно 67%, причем из них доля кредитов предприятиям свыше 3 лет достигла 11%, а от года до трех лет – 18%. Среди кредитов в иностранной валюте доля долгосрочных (свыше 3 лет) кредитов предприятиям уже возросла до четверти (25%) с одновременным сокращением доли валютных кредитов банкам с 15% до 10% за июнь-июль.

По итогам семи месяцев средняя норма сбережений населения в банковских вкладах возросла до 5.8% по сравнению с 4.6% за аналогичный период прошлого года. Если рассматривать прирост организованных сбережений (за вычетом выданных населению кредитов), то их доля в доходах населения минимальна и составит порядка 0.35% (0.07% за январь-июль 2006г.). Ценные бумаги на руках у населения растут медленнее банковских вкладов, и норма сбережений в ценных бумагах в среднем составляет 0.58%.

Денежная масса с начала 2005 года заметно обгоняет по темпам роста наличность в обращении, в результате чего на начало сентября доля наличности составила 28% в общей структуре агрегата M2. За январь-август рост денежной массы опережал прошлогодние показа% в сравнении с 45%), и на начало 3 квартала уровень монетизации достиг 37.4%. Стоит отметить, что с апреля рост M2 существенно замедлился и в августе с. г. сократился до 34% г/г (38% в августе 2006 г.), причем это замедление совпало со всплеском базовой инфляции в августе-сентябре с. г. Рост базовой инфляции был обусловлен во многом ценами на продовольственные товары, не связанными с сезонными факторами. В связи с этим сложно говорить о базовой инфляции как о показателе «монетарной» инфляции.

Прогноз

В прогнозном периоде денежная масса снижает темпы роста с 49% в текущем году до 25% в 2011 г., что в первую очередь отражает динамику доходов населения (снижение темпов роста с 21% до 14% соответственно). Наличные деньги в обращении растут меньшим темпом (30%-20% в гг.), и в результате этого их доля в структуре M2 плавно понижается до 25% к началу 2012 г.

indm2 – индекс роста денежной массы

indm0 – индекс роста наличности в обращении

В условиях снижения инфляции с 11.5% до 6.7% в гг., уровень монетизации экономики увеличивается с нынешних 40% до 60%, а скорость обращения денег соответственно падает с 2.5 до 1.6 к концу 2011 г. Снижение скорости обращения денег связано с доверием к национальной валюте и предпочтениям населения создавать сбережения в рублях, что обусловлено сохранением высоких темпов укрепления рубля по отношению к корзине евро/доллар (50%/50%), составляющих 10%-5.5% в гг.[4]

Центральный банк

Денежная база в широком определении снижает темп роста с 46% до 23% в гг., а итоговое соотношение денежной массы к денежной базе – денежный мультипликатор - медленно возрастает до 2.3 к концу 2011 г. В структуре денежной базы постепенно возрастает доля средств банков в ЦБ (с 29% до 33%) за счет снижения доли наличности (с 65% до 61%).

trend_mult –тренд денежного мультипликатора

Счета государства в ЦБ растут темпом 5.3-7% в гг. вслед за динамикой доходов-расходов бюджета, объемом отчислений в стабфонд и графику выплат по внешнему долгу. В итоге меняется структура пассивов ЦБ, где доминирующую роль начинает играть денежная база в широком определении, что соответствует большей «свободе» денежного оборота в стране и снижении «стерилизующей» роли государства в финансовой системе.

depozgovcb_sh – доля счетов государства

MBdm_sh – доля широкой денежной базы

Международные резервы ЦБ растут в соответствии с изменением валовых валютных резервов по методологии платежного баланса. Сокращение счета текущих операций платежного баланса с 68 до 7 млрд. долл. в гг. и даже его абсолютное сокращение на 2.7 млрд. долл. в 2011 г. на фоне сохранения высокого притока капитала (80-120 млрд. долл. ежегодно в гг.) ведут к стабилизации прироста валовых резервов на уровне 100-112 млрд. долл. При таком сценарии международные резервы ЦБ растут в среднем на 110 млрд. долл. в год и на начало 2012 г. достигают 900 млрд. долл.

В результате можно сказать, что одни только иностранные активы ЦБ[5] не смогут покрыть спрос экономики на деньги, включающий в себя денежную базу в широком определении и счет государства, и для баланса активов и пассивов ЦБ необходимо рефинансирование банковской системы на 1.5-4.7 трлн. руб. в гг. (или 4-7.6% ВВП).

activ0_cb – активы ЦБ (в прогнозе - без кредитов банкам)

passiv_cb – пассивы ЦБ

При таких объемах кредитования банковской системы существенно изменяется структура активов ЦБ, что характеризует постепенную «независимость» предложения денег от поступлений иностранной валюты в страну.

foractcbT_sh – доля международных резервов

credkbcb_dm_sh – доля кредитов банковской системе

Кредитные организации

Существенное расширение кредитования банков со стороны ЦБ приведет к росту этого показателя в структуре банковских пассивов (с 1.5% до 9% в гг.) при постепенном замедлении роста доли счетов предприятий (30-33%) и сохранившейся тенденции сокращения доли вкладов населения (28-25%). В прогнозном периоде мы предполагаем стабилизацию доли зарубежных займов на уровне 23%, что соответствует 80 млрд. долл. среднегодового прироста иностранных банковских займов.

depnat_sh – доля вкладов населения

depjur_sh – доля счетов предприятий

forpassivT_sh – доля иностранных заимствований

dolgCB_sh – доля кредитования со стороны ЦБ

Что касается рублевых и валютных счетов предприятий и населения, доля валютных вкладов стабильно сокращается (с 3.4-3.2% до 2% для населения и предприятий), в то время как рублевые счета предприятий растут относительно быстро и увеличивают свою долю в общей структуре пассивов (с 27% до 30%). Рублевые счета населения растут согласно доходам (40-23% в гг.) при средней норме сбережений 6-5.7% в гг. Вклады предприятий в иностранной валюте в среднем растут на 20% в год, что связано с сохранением высоких объемов суммарных внешнеторговых операций по товарам и услугам и внешним операциям с капиталом для российских компаний (на уровне 113-70 млрд. долл. в гг.). После стагнации 2006 и 2007 гг., вклады населения в иностранной валюте растут годовым темпом 14% в прогнозном периоде, что связано с некоторым укреплением доллара (до 28 руб. за долл.) и стабилизацией евро (до 33.3 руб. за евро в 2011 г.). Тем не менее, относительно низкая динамика валютных счетов снижает их долю в общей структуре банковских пассивов.

depnatRT_sh – доля рублевых вкладов населения

depnat$UT_sh – доля валютных вкладов населения

depjurRT_sh – доля рублевых счетов предприятий

depjur$UT_sh – доля валютных счетов предприятий

В структуре активов доля кредитов населению возрастает с 18 до 27%, а доля кредитов бизнесу снижается с 45 до 43.7% в гг.

foractT_sh – доля иностранных активов

ERT_sh – доля свободных средств банков в ЦБ

crednatT_sh – доля кредитов населению

credjurT_sh – доля кредитов бизнесу

В данной версии макроэкономической модели кредиты предприятиям прогнозируются эндогенно и рассчитываются, с одной стороны, в зависимости от потребности бизнеса в инвестициях, а с другой стороны, от общей инвестиционной привлекательности отечественного рынка, выраженной уровнем индекса РТС. Кредиты населению остаются единственной экзогенной статьей банковских активов, а иностранные пассивы банков и объемы привлечения ресурсов за счет инструментов денежного рынка – экзогенными статьями пассивов. Наша задача состоит в том, чтобы, управляя этими параметрами в соответствии с выбранным сценарием, в итоге получить равенство активов и пассивов банковской системы при сохранении их разумной структуры. Модель позволяет рассчитывать основные статьи платежного баланса, т. е. оценивать инвестиционную привлекательность страны для внешнего мира. Таким образом, выбор величины объемов внешних банковских займов оказывается вполне определенным в соответствии с общей стратегией счета операций с капиталом платежного баланса. В результате, единственной балансирующей статьей баланса кредитных организаций являются кредиты населению. Другими словами, мы рассчитываем возможный и наиболее вероятный объем кредитования населения при данных параметрах экономического развития. В принятом нами базовом сценарии рост кредитования населения составит 63%-35% в гг.

В прогнозном периоде мы можем рассчитать примерный объем ценных бумаг у домохозяйств, оперируя валовыми сбережениями населения, вкладами физлиц в банках и выданными кредитами населению. Подобный балансовый метод счета показывает, что объем ценных бумаг у населения возрастет втрое по сравнению с нынешним уровнем и достигнет полутора трлн. руб. на начало 2012 г. В среднем сбережения в ценных бумаг составят около 10-15% банковских вкладов населения.

Доходы населения и потребление

Среднедушевые доходы населения составили в сентябре 2007 г.12558 рублей в месяц, за третий квартал 2007 г. – 12415 рублей в месяц.

Ключевым вопросом в отчетном периоде по-прежнему является растущая динамика потребления на фоне снижающихся темпов доходов и растущей инфляции.

IndCPI – темпы инфляции к соответствующему периоду предыдущего года

IndpceVTy – темпы потребления к соответствующему периоду предыдущего года

Indmincy – темпы денежных доходов населения потребления к соответствующему периоду предыдущего года

Так, темпы прироста реальных располагаемых доходов населения во втором квартале 2007г. сократились до 8.9% к соответствующему кварталу предыдущего года (в первом квартале – 15.5%), темпы реальной заработной платы составили 16.6% (в первом квартале – 18.7%), индекс потребительских цен увеличился с 7.4% в первом квартале до 8.4% во втором.

Во втором квартале 2007г. также сократились темпы номинальных доходов населения (график выше). Это связано, прежде всего, с перераспределением доходов в экономике. Так, темпы роста доходов бизнеса и государства во втором квартале увеличились.

При этом рост потребления продолжает ускоряться.

Причиной роста потребления являются высокие темпы развития системы потребительского кредитования и смещение предпочтений населения от сбережений в сторону потребления.

Бурно развивающаяся система кредитования стала основным фактором потребительского бума в России, который, согласно данным статистики, не исчерпал себя и сегодня. Таким образом, с одной стороны, можно предположить, что чем большая часть населения начинает «доверять» системе потребительского кредитования (и, соответственно, пользоваться ею), тем меньше будет, в условиях потребительского бума, общая доля сбережений вместе со снижением темпов самих сбережений. В то же время, по мере насыщения потребительских амбиций населения, развитие системы кредитования может оказать обратный эффект на сбережения. Традиционно большая часть населения в дореформенный период не пользовалась услугами банков. В нынешней ситуации, позитивный опыт работы с банковской системой формирует кредит доверия, который распространяется на всю финансовую систему и формирует интерес не только к кредитной системе, но и к сберегательной. Таким образом, уже в обозримом будущем, по мере удовлетворения спроса на заемные средства и в силу роста доходов, можно ожидать активизации сберегательной активности населения.

Однако пока что превалирует тенденция расширения заимствований в том числе за счет сокращения сбережений, так средний темп прироста реальных сбережений сократился с 22.5% в 2006 г. до 8% по итогам двух кварталов 2007 г.

В структуре расходов, помимо доли сбережений, также снижается доля покупки валюты, что является следствием укрепления рубля. Доля расходов на обязательные платежи, напротив, имеет устойчивую тенденцию к росту, что, видимо, свидетельствует о возросшей собираемости налогов.

shpoptax – оплата обязательных платежей и разноообразных взносов

shpoptax – оплата обязательных платежей и разноообразных взносов

shdelsaving – прирост организованных сбережений

shpurchusd – покупка валюты

shdelcash – прирост остатков наличных денег на руках

Прогноз

В перспективе предполагается сохранение тенденции гг. превышения темпов роста расходов на покупку товаров и услуг над темпами располагаемых доходов населения.

В гг. темпы роста располагаемых доходов снижаются с 27% до 14%, при этом рост расходов поддерживается банковским кредитованием на уровне 28%-15%. Доля кредитов в расходах повышается с 23% до 48% в гг.

eet – темпы роста расходов на покупку товаров и услуг

eet – темпы роста расходов на покупку товаров и услуг

wwt – темп роста располагаемых доходов населения

Помимо последствий резкого роста минимальной заработной платы (до 2300 руб.), произошедшего в сентябре текущего года, доходы населения в следующем году будут испытывать воздействие дополнительных выплат бюджетникам и пенсионерам. В результате в 2008 г. рост оплаты труда может превысить 135%. Начиная с 2009 г. динамика оплаты труда и денежных доходов населения начнет существенно замедляться и в 2011 г. не превысит 115%.

indexpKy – темп роста расходов бюджета

indexpKy – темп роста расходов бюджета

indwagy – темп роста валовой зарплаты

В связи с повышенным ростом доходов в 2008 г., организованные сбережения в структуре расходов населения будущего года возрастают до 13% (10-11% в гг.), а в гг. плавно понижаются до 8.7%.

Структура доходов населения характеризуется повышением доли зарплаты при одновременном снижении доли прочих доходов, что отражает процесс «вывода» доходов из тени.

shwages – доля заработной платы

shsoccont – доля социальных трансфертов

shpropri – доля предпринимательских доходов

shproper – доля доходов от собственности

shother – доля других доходов

Структура расходов на среднесрочную перспективу остается практически неизменной, за исключением доли расходов на покупку иностранной валюты, падающей с 6% до 3% в гг. в связи с продолжением укрепления рубля.

Налогово-бюджетный блок

Доходы

По итогам трех кварталов доходы консолидированного бюджета составили 8408.2 млрд. руб. (37.2% ВВП, что больше прошлогоднего показателя на 0.1 п. п.). Однако это небольшое превышение полностью объясняется поступлениями в счет оплаты задолженности НК «ЮКОС», составившей 0.6% ВВП (см. предыдущий выпуск бюллетеня).

|

Доходы КБ по основным налогам (в % к ВВП) |

Январь- сентябрь 2006 г. |

Январь-сентябрь 2007 г. |

|

Налог на прибыль |

6.0% |

6.1% |

|

НДФЛ |

3.3% |

3.8% |

|

ЕСН |

1.1% |

1.3% |

|

НДС (внутренний) |

3.6% |

3.7%* |

|

НДС на импорт |

2.1% |

2.7% |

|

Акцизы |

1.0% |

1.0% |

|

НДПИ |

4.6% |

3.7% |

|

Ввозные пошлины |

1.3% |

1.5% |

|

Вывозные пошлины |

7.2% |

5.6% |

|

Итого |

30.2% |

29.4% |

* без учета средств, поступивших в счет оплаты задолженности НК «ЮКОС» в июне 2007 г. (92,3 млрд. руб. – напрямую в ФБ, плюс 54 млрд. в качестве безвозмездных поступлений от региональных бюджетов)

В целом, величина поступлений по большей части основных налогов накопленным итогом не хуже прошлогоднего показателя (в % к ВВП, см. приведенную выше таблицу). Поквартальный же анализ показывает, что в июле-сентябре доходы сократились по сравнению с прошлогодним показателем на 0.4 п. п. ВВП. Сохраняются прежние тенденции, уже описанные нами в предыдущих бюллетенях: увеличение поступлений по внешним налогам (НДС на импорт и ввозные пошлины) и внутренним налогам (НДФЛ, ЕСН, налог на прибыль), сокращение поступлений по «нефтяным» доходам (вывозные пошлины и НДПИ).

В то же время, помесячная динамика показывает, что в последние два-три месяца поступления уже практически по всем основным налогам сократились или замедлили свой рост (см. следующую таблицу). Исключение составляет только поступления по внутреннему НДС и НДФЛ. В отношении НДС сыграл роль эффект низкой базы прошлого года. Рост поступлений по НДФЛ объясняется ростом налогооблагаемой базы (по итогам трех кварталов средняя начисленная заработная плата увеличилась на 26% по отношению к показателю прошлого года).

|

Доходы КБ по основным налогам (в % к ВВП) |

Июль- сентябрь 2006 г. |

Июль-сентябрь 2007 г. |

|

Налог на прибыль |

5.6% |

5.3% |

|

НДФЛ |

3.3% |

3.7% |

|

ЕСН |

1.1% |

1.1% |

|

НДС (внутренний) |

3.3% |

3.7% |

|

НДС на импорт |

2.2% |

2.6% |

|

Акцизы |

1.0% |

0.9% |

|

НДПИ |

4.5% |

3.6% |

|

Ввозные пошлины |

1.3% |

1.4% |

|

Вывозные пошлины |

6.9% |

5.4% |

|

Итого |

29.2% |

27.7% |

Наблюдается сокращение поступлений по налогу на прибыль организаций. В сентябре по сравнению с августом поступления по этому налогу в консолидированный бюджет сократились более, чем в три раза, в федеральный бюджет – в 2.4 раза. Однако говорить о сокращении налогооблагаемой базы не приходится: сальдированный финансовый результат деятельности организаций (т. е. прибыль минус убыток) в августе нынешнего года увеличилась по сравнению с показателем прошлого года всего на 15%.

По-прежнему остается ниже прошлогоднего показателя величина поступлений по НДПИ и вывозным пошлинам, и это несмотря на небывало высокие цены на нефть (средняя за з квартал цена марки Urals равна 72.5 $/барр.) и повышение ставок экспортных пошлин (на 11.5% с 1 августа). Такая ситуация свидетельствует о том, что нынешнее повышение цен на сырье уже не способно нивелировать эффект снижения курса доллара и сокращения физических объемов экспорта сырья.

Расходы

Величина расходной части бюджета, несмотря на некоторое сокращение доходов, превысила прошлогодний показатель и составила 28.3% ВВП (6401.2 млрд. руб.), что больше прошлогоднего значения на 1.6 п. п. Динамика расходов в третьем квартале этого года (по отношению к соответствующему кварталу прошлого года) равна 128%. Наиболее высокие темпы роста для расходов на народное хозяйство и социально-культурные мероприятия, а также общегосударственные расходы и национальную оборону. Рост первых связан с активизацией деятельности государства по расширению и улучшению инфраструктуры (в составе расходов на народное хозяйство быстрее всего растут расходы на транспорт, дорожное хозяйство и связь – на 53%). Высокая динамика социальных расходов направлена в том числе на увеличение денежных доходов наиболее социально не защищенных слоев населения – пенсионеров и «бюджетников» (расходы на социальную политику увеличились на 24%, на образование – на 28%, на здравоохранение – на 25%).

Изменение структуры расходов прежде всего связано с сокращением доли процентных расходов, что обусловлено досрочным погашением части внешнего долга в прошлом году. Сократилась доля расходов на национальную оборону и правоохранительную деятельность (в общей сложности на 0.8 п. п.). В то же время, в силу более высокой динамики, увеличилась доля расходов на народное хозяйство (прежде всего на транспорт, дорожное хозяйство, связь и информатику - на 0.6 п. п.) и социально-культурные нужды (здесь «лидер» - подраздел «Образование», чья доля увеличилась на 0.3 п. п. и достигла 13% от общей величины расходов бюджета).

|

Структура непроцентных расходов (в % к итогу) |

Январь- сентябрь 2006 г. |

Январь-сентябрь 2007 г. |

|

Государственное управление |

5.4% |

5.7% |

|

Национальная оборона |

8.9% |

8.4% |

|

Правоохранительная деятельность |

9.0% |

8.5% |

|

Народное хозяйство |

18.5% |

19.7% |

|

Социально-культурные мероприятия |

33.8% |

33.7% |

|

Межбюджетные трансферты |

21.4% |

21.1% |

Исполнение бюджетных расходов остается по-прежнему невысоким. За 9 месяцев в целом расходная часть консолидированного бюджета исполнена на 61% (прошлогодний показатель – 65%). С учетом изменений, внесенных в закон о федеральном бюджете (согласно им, расходы федерального бюджета в 4 квартале должны быть увеличены на 1 трлн. руб.), эта цифра еще меньше – 56%.

В нынешней ситуации, когда проблема инфляции стоит гораздо острее, чем год назад, это представляется достаточно опасным. Как показал опыт последних лет, резкое возрастание государственных расходов в конце года, является причиной довольно сильного «разгона» инфляции в начале следующего года. В год проведения выборов расходы вряд ли будут меньше запланированных. Поэтому существует большая вероятность того, что инфляция и в начале 2008 года будет испытывать негативное влияние неравномерности финансирования расходов бюджета во времени.

Однако следует отметить, что впервые за последние годы, расходы на народное хозяйство и на социально-культурные мероприятия исполняются не хуже, чем расходы на государственное управление, национальную оборону и правоохранительную деятельность. Это «уравнивает» всех получателей бюджетных средств.

Профицит и государственный долг

По итогам трех кварталов профицит составил 2007.0 млрд. руб. (8.9% ВВП). Сокращение доходов и рост расходов (в % к ВВП) привели к уменьшению профицита на 1.6 п. п. Доля федерального бюджета в общем объеме профицита сократилась с 83.5% до 81%. Это объясняется ускорением роста доходов бюджетов субъектов РФ по НДФЛ и сокращением доходов федерального бюджета по НДПИ и вывозным пошлинам.

Величина Стабилизационного фонда на 1 октября составила 3519.1 млрд. руб. (15.5% ВВП). Чистые поступления в 3 квартале составили 377.7 млрд. руб. (4.3% ВВП за 3 квартал).

Объем заимствований на внутреннем рынке за три квартала составил 333 млрд. руб. (1.5% ВВП). Объем погашения внутреннего долга по итогам трех кварталов составил 113.2 млрд. руб. (0.05% ВВП). Эти показатели остаются стабильными на всем отчетном периоде (с 2003 г.).

На погашение внешнего долга было выделено 135.5 млрд. руб. (0.06% ВВП).

Внебюджетные фонды

Доходы государственных внебюджетных фондов (Пенсионный фонд, ФСС и ФФОМС) на 1 октября составили 1623.7 млрд. руб. (7.2% ВВП), что на 20% больше прошлогоднего показателя. В третьем квартале рост доходов ускорился (3.5 п. п. по сравнению с первым полугодием). Увеличение доходов по-прежнему связано в большей мере с увеличением поступлений по ЕСН и страховым взносам (на 27%).

Расходы на 1 октября составили 1460.2 млрд. руб. (6.5% ВВП), что больше прошлогоднего показателя на 16%. Причем такой показатель темпа роста сохраняется на протяжении первых трех кварталов нынешнего года, несмотря на ускорение темпов роста доходов в июле-сентябре. Структура расходов не изменилась: 92% - расходы на социальную политику, 7% - на здравоохранение.

Доходы территориальных внебюджетных фондов (ТФОМС) по итогам 3 кварталов составили 306.4 млрд. руб. (1.4% ВВП), увеличившись по сравнению с прошлогодним показателем на 27%. Здесь также основную роль сыграло увеличение поступлений по ЕСН и страховым взносам (на 30%). Перечисления из федерального бюджета составили 30% от общей величины доходов.

Расходы по сравнению с показателями трех кварталов прошлого года увеличились на 23% и составили 294.3 млрд. руб. (1.3% ВВП).

Прогноз

Согласно прогнозным расчетам, доходы консолидированного бюджета на конец текущего года составят 35.1% ВВП (11437 млрд. руб.). По отношению к прошлому году доходы увеличатся на 13.5%. Эта величина меньше темпа роста ВВП в текущих ценах (121.5%), поэтому в % к ВВП доходы сократятся на 2.5 п. п.

Причиной сокращения доходов консолидированного бюджета (в % к ВВП) является сокращение налоговых поступлений по НДПИ и вывозным пошлинам, которое не может быть компенсировано (как в отчетном, так и в прогнозном периоде) ростом поступлений по НДФЛ, НДС и вывозным пошлинам.

В 2008 году рост доходов составит 122%, что объясняется ростом поступлений по налогу на прибыль и НДФЛ, которые в свою очередь увеличатся благодаря повышению МРОТ, а значит, и общего уровня заработной платы в экономике, уровня конечного потребления и прибыли в экономике.

После снижения темпа роста доходов бюджета в 2009 году до 108.1%, в гг. динамика доходов вновь возвращается на уровень 2007 г. Сокращение темпов роста доходов в 2009 году связано с уменьшением динамики по налогу на прибыль и НДФЛ, которые имели высокую базу в 2008 году. Поступления по налогу на прибыль оказываются более чувствительными к повышению МРОТ в силу более высокой налоговой ставки и более резкой динамики налогооблагаемой базы. Можно предположить, что увеличение заработной платы в гг. ежегодно примерно на 30% в условиях замедления роста реального ВВП приводит к сокращению прибыли в конце 2008-начале 2009 гг.

ДИНАМИКА ДОХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА (в % к предыдущему году)

209 2

Доходы - всего 1310

Налоговые доходы - всего 1210

Налог на прибыль и доходы, в том числе: 1210

налог на прибыль организаций 1210

НДФЛ 1311

Налоги на товары и услуги, в том числе: 1110

акцизы 1010

НДС 1011

Налоги на внешнюю торговлю, в том числе: 1310

ввозные пошлины 1212

вывозные пошлины 140

Ресурсные платежи 1211

Резкие колебания динамики складываются и в прогнозе налогов на внешнюю торговлю, особенно вывозных пошлин. Связано это со сценарными условиями МЭРТа для номинального курса доллара: предполагается, что его ослабление прекратится в 2008 году и даже начнется некоторое укрепление в гг. (на конец прогнозного периода средний за квартал курс составит 28.4 руб./долл.). Кроме того, предполагаемый рост физических объемов сырьевого экспорта (особенно сильный в 2008 году для газа – на 10%) является еще одним фактором резкого повышения темпов роста вывозных пошлин в 2008 году.

Таким образом, в среднесрочной перспективе увеличение доходной части бюджета прогнозируется на уровне, вдвое меньшем уровня гг.

Расходы консолидированного бюджета в 2007 году прогнозируются на уровне 30.2% ВВП (9832.8 млрд. руб.), что превышает показатель прошлого года на 0.8 п. п. Темп прироста расходов в 2007 году составит 24.7% по отношению к прошлому году. В дальнейшем динамика расходов будет снижаться (в связи со снижением динамики доходов) и составит 122% в 2008 году и 115-117% в гг. Во всем прогнозном периоде (кроме 2008 года), темп роста расходов бюджета превышает темп роста его доходов на 2-9 п. п.

Уменьшился прогноз профицита бюджета. Если в предыдущем бюллетене мы прогнозировали его на уровне 6.9% ВВП в 2007 году, то нынешняя версия прогноза показывает величину 4.9% ВВП. К 2011 г. профицит сократится до 1.5% ВВП. Таким образом, нулевого или отрицательного дефицита бюджета при описанных выше темпах роста доходов и расходов до конца прогнозного периода не предвидится. Величина профицита за вычетом Стабилизационного фонда, тем не менее, уже в этом году будет равна –0.7% ВВП, достигнув к 2011 г. –3.6% ВВП (при гипотезе неизменности механизма формирования Стабилизационного фонда). При тех же условиях сумма средств, накопленных в Стабилизационном фонде, на конец 2011 гг. составит 24.5% ВВП. В дальнейшем прогноз будет модифицирован с учетом новых правил формирования Резервного фонда и Фонда будущих поколений.

По сравнению с предыдущими версиями прогноза изменились и показатели доходов от эмиссии государственных ценных бумаг (за вычетом расходов на их погашение). Отчетные данные за 3 квартал 2006 г. – 2 квартал 2007 г. позволяют говорить об активизации правительства в отношении внутреннего долга. Поэтому мы предположили, что к концу нынешнего года чистая эмиссия госбумаг увеличится с 0.9 до 1.8% ВВП, а к 2011 г. достигнет 5.6% ВВП. Такая динамика, наряду с другими факторами, позволяет поддерживать приемлемый темп роста расходов при прогнозируемом уровне доходов бюджета.

Динамика государственного потребления в постоянных ценах в прогнозном периоде (102.2-102.9%) будет несколько ниже уровня гг. При этом доля государственного потребления в ВВП в постоянных ценах сократится с 15.7% в 2007 году до 13.7% в 2011 г. Причина этого – низкие, по сравнению с мировыми, цены на государственные услуги. Поэтому превышение темпов роста дефлятора государственного потребления над динамикой ВВП в целом в 2008 году будет составлять порядка 4.5 п. п., к концу 2010 года – 2.2 п. п.

ПОКАЗАТЕЛИ КОНСОЛИДИРОВАННОГО БЮДЖЕТА

209 2

Доходы консолидир. бюджета, млрд. руб. 1007

Доходы консолидированного бюджета в % к ВВП 3.0 3

Расходы консолидир. бюджета, млрд. руб. 788.5 14108.4

Расходы консолидированного бюджета в % к ВВП 2.8 3

Профицит консолидир. бюджета, млрд. руб. 193 98

Профицит консолидированного бюджета в % к ВВП

в том числе:

поступления в Стабилизационный фонд

чистая эмиссия ценных бумаг

Государственное потребление в ценах 2003 г.,

в % к ВВП 1.7 1

Инвестиции

Инвестиции в текущем году стали основным фактором ускорения экономической динамики. По итогам года ожидается темп роста инвестиций в основной капитал примерно на уровне 120%. Однако этот, хотя и впечатляющий результат, но результат лишь одного года, не может привести и не приведет к значимому изменению доли накопления в ВВП. В текущем году она составит всего лишь 19%. Как отмечалось в бюллетене, посвященном долгосрочному (до 2020 г.) прогнозу, задача состоит в том, чтобы довести эту долю, как минимум, до 30%. В противном случае, учитывая ожидаемый рост капиталоемкости российской экономики, неизбежно существенное замедление темпов производства. Причем для того, чтобы достаточно быстро выйти на уровень накопления в 30-35% от ВВП, необходимо, по крайней мере, в течение 5-6 лет обеспечивать динамику инвестиций на уровне 20% в год.

Таким образом, применительно к современной ситуации в инвестиционной сфере главный вопрос состоит в том, являлся ли наблюдаемый в последние полтора года ускоренный инвестиционный рост результатом конъюнктурного всплеска деловой активности, инициированной небывало теплой зимой прошлого года, либо же это, действительно, следствие стратегической ориентации бизнеса и государства на наращивание капитальных вложений и решение с их помощью большинства актуальных проблем экономического развития.

Ответ не вполне очевиден. При наличии такого рода стратегического выбора сложившаяся в России высокая норма сбережений должна была бы позволить сохранить достигнутый в конце прошлого, начале этого года темп роста инвестиций в 20-25% - финансовых ресурсов для этого достаточно. Между тем анализ текущих данных показывает, что помесячная динамика роста инвестиций в годовом измерении за последние пять месяцев снизилась с 26% до всего 8.3%. Одновременно, судя по ноябрьской сводке промышленности, существенно замедлилась динамика производства основных строительных материалов и многих видов оборудования.

Все это дает основания предположить, что сохранить темп роста инвестиций на уровне 120% в среднесрочной перспективе вряд ли удастся, по крайней мере, в рамках базового сценария развития. В то же время импульс, заданный в последние полтора года, позволяет надеяться, что темп инвестиций на интервале до 2011 г. будет в среднем не ниже 12% в год.

Прогноз

Одной из главных проблем предстоящей среднесрочной перспективы является потенциальный конфликт между требованием наращивания инвестиций и перехода к инвестиционному режиму роста, с одной стороны, и тенденцией увеличения доходов и потребления населения, с другой.

Используемая в модели зависимость динамики доходов от минимальной зарплаты приводит после резкого повышения ее уровня в конце текущего года к ускорению роста доходов. В результате, доля оплаты труда в ВВП начинает достаточно быстро возрастать. В условиях относительно стабильной доли налогов на продукты это приводит к соответствующему снижению доли валовой прибыли.

Структура счета образования доходов, % (сглаженные значения)

trend_shpsna – доля прибыли в ВВП

trend_shwsna – доля заработной платы в ВВП

trend_shtsna – доля налогов в ВВП

И, хотя валовая прибыль экономики по-прежнему (и на всем прогнозном интервале) превосходит оценку инвестиций в основной капитал в текущих ценах, уровень финансовой обеспеченности инвестиций, рассчитанной как соотношение упомянутых выше показателей, резко снижается. Это, на наш взгляд, не может не сказаться и на физической динамике инвестиций.

Кроме того, чрезвычайно значимыми для оценки динамики инвестиций в модели QUMMIR являются экзогенно задаваемые масштабы жилищного строительства.

В рамках базового сценария предполагается достаточно существенный рост вводов жилья и доведение их объемов в 2011 г. до 86 млн. кв. м. Тем не менее, темпы жилищного строительства на всем прогнозном интервале стабильно снижаются и в 2011 г. не превышают 6%.

В результате динамика инвестиций в основной капитал также постоянно замедляется. Темпы их прироста по результатам прогнозных расчетов составляют по годам: в 2008 г. – 16.4%, в 2009 г. – 14.8%, в 2010 г. – 13.2% и в 2011 г. – 12.2%.

Внешняя торговля и платежный баланс

Формирование внешнеторговой динамики и платежного баланса во втором и третьем квартале 2007 г. было обусловлено несколькими ключевыми факторами:

1) значительным ростом цен на топливные ресурсы на мировых рынках. Средняя цена нефти марки Brent в третьем квартале достигла 80 долл./бар.;

2) нестабильностью межстрановых финансовых потоков, связанных с кризисом на крупнейших мировых фондовых площадках;

3) ростом цен на продовольственное сырье.

Все эти факторы оказали различное по своей силе воздействие на динамику потоков внешней торговли и капитала.

Несмотря на рост цен на энергоносители, положительное сальдо счета текущих операций платежного баланса сократилось по сравнению с январем-сентябрем 2006 г. на 22.6 млрд. долл. или на 28%, что в основном объясняется динамикой внешней торговли. Если оперировать оценочными цифрами платежного баланса за январь-сентябрь 2007 г., то экспорт товаров вырос на 11.2%, а импорт - на 37%. При рассмотрении чистых данных таможенной статистики ситуация выглядит еще менее оптимистично: экспорт вырос лишь на 8.1%, а импорт на 47%.

При этом наибольшие темпы роста импорта наблюдались в следующих секторах: живые животные (рост на 74%), одежда (рост на 90%), электрические машины и оборудование (рост на 51%), черные металлы и изделия из них (рост на 95%), средства наземного транспорта и запчасти к ним (рост на 81%). Если учесть тот факт, что из перечисленных позиций наибольший вес в стоимостной структуре импорта имеют именно средства наземного транспорта и запчасти к ним (17.6% в январе-сентябре 2007 г.), то можно сделать вывод, что одним из важных факторов, повлиявших на ускорение потоков импорта в стоимостном выражении в 2007 г., стало расширение производства автомобилей в рамках соглашений о промышленной сборке между правительством России и крупными мировыми автопроизводителями. Кроме этого, стоит отметить увеличение стоимостных потоков импорта энергетического оборудования (рост на 47% к январю-сентябрю 2006 г.). Учитывая их высокую стоимость и вес в общем объеме стоимостного товарного импорта (17% в январе-сентябре 2007 г.), можно предположить, что крупные инвестиции в российскую энергетику также оказали влияние на рост импорта. Так как ввоз запасных частей для производства иномарок на территории России можно рассматривать как импорт товаров промежуточного назначения, а рост энергетического оборудования как инвестиционный импорт, можно сделать вывод, что эти два направления стали играть заметную роль в формировании потоков импорта наряду с традиционным спросом на импортную продукцию со стороны населения.

Что касается ситуации с импортом живых животных, одежды, электрических машин и оборудования, то анализ сложившейся ситуации показывает, что в значительной степени рост стоимостных объемов этих товаров связан с улучшением качества таможенного администрирования и их выводом из-под действия так называемых «серых» схем. В связи с этим в дальнейшем следует ожидать существенного замедления темпов роста стоимостных объемов импорта по этим товарным позициям.

Некоторое воздействие на потоки импорта оказал рост цен на продовольствие на мировых рынках. Так, импорт злаков всех типов сократился в январе-сентябре 2007 г. на 21.5%, сахара на 4% по сравнению с аналогичным периодом 2006 г. При этом надо отметить, что и остальные позиции продовольственного импорта возрастали меньшими, по сравнению со средними, темпами.

Если рассматривать географическую структуру импорта, то можно сделать вывод о том, что импорт из стран ближнего зарубежья за первые три квартала возрастал медленнее, чем импорт из стран дальнего зарубежья (при суммарном росте стоимостных объемов импорта на 47%, импорт из стран СНГ вырос на 40%).

В структуре экспорта обращает на себя внимание значительный рост экспорта продовольствия. Так, стоимостная оценка экспорта молочной продукции возросла по сравнению с январем-сентябрем 2006 г. на 48%, злаков - в 2.3 раза. При этом возросли и физические объемы экспорта: в третьем квартале 2007 г. было вывезено зерна примерно 45% от объема всего 2006 г. Этим в некоторой степени подтверждаются ссылки правительства на увеличение экспорта как на один из источников роста цен на продовольствие.

В структуре стоимостных объемов экспорта продолжала сокращаться доля энергетических ресурсов. Так, в январе-сентябре 2007 г. она составила 63% по сравнению с 67% годом ранее. Кроме упомянутых выше сельскохозяйственных продуктов, опережающий рост экспорта наблюдался по таким позициям, как руды и шлаки (рост на 39%), удобрения (рост на 31%), пластмассы (рост на 45%), цветные металлы (в среднем более чем на 45% при значительном росте мировых цен), продукция энергетического машиностроения (рост на 81%), средства наземного транспорта (рост на 43%).

Рост экспорта в страны СНГ значительно опережал темпы роста экспорта в целом. Так, за три квартала 2007 г. рост экспорта в страны ближнего зарубежья составил 17%. При этом стоимостные объемы экспорта продукции химической промышленности выросли на 25%, лесной и деревообрабатывающей промышленности на 27%, черных металлов на 58%, продукции энергетического машиностроения на 32%, электрических машин на 38%, средств наземного транспорта на 29%.

Приведенные данные свидетельствуют о том, что рынок стран СНГ продолжает иметь решающее значение для экспорта российской продукции высокой степени переработки, а продолжающийся рост экономик стран постсоветского пространства позволяет расширять объемы поставляемой продукции.

В структуре счета операций с капиталом и финансовыми инструментами следует отметить, что мировой финансовый кризис в целом оказал незначительное воздействие на структуру счета текущих операций платежного баланса. Основной эффект наблюдался во втором квартале, когда наметился значительный отток портфельных инвестиций (5.5 млрд. долл.) и сокращение банковских активов за рубежом (13.8 млрд. долл.). Однако уже в третьем квартале 2007 г. ситуация стабилизировалась: объем заимствований банков за рубежом составил 19.1 млрд. долл., рост зарубежных активов банков также возобновился и составил 18.4 млрд. долл. Некоторая пауза наблюдается лишь в портфельных инвестициях из-за рубежа, но это легко объяснить состоянием мировых фондовых рынков. На высоком уровне остаются заимствования бизнеса за рубежом. Все это позволяет сделать вывод о том, что на текущий момент преодолены основные негативные последствия летней нестабильности на мировых рынках и восстановлены основные каналы поступления финансовых средств из-за рубежа. В то же время, отток капитала (в виде зарубежных активов российских банков и бизнеса) в третьем квартале превышал объемы заимствований, что определило чистый отток капитала по методологии платежного баланса в размере 9.4 млрд. долл. В этой связи обращает на себя внимание позиция «ошибки и пропуски», составившая в третьем квартале по оценкам ЦБ 8.5 млрд. долл. (что составляет 90% от оценки вывоза капитала). Очевидно, в процессе уточнения показателей платежного баланса она в существенной степени снизится, что позволит более точно проанализировать сложившуюся ситуацию.

Изменение валютных резервов за январь-сентябрь 2007 г. составило 106.4 млрд. долл., что на 40% превышает показатели годичной давности.

Прогноз

Вопрос о том, как долго российская экономика при сложившихся тенденциях в развитии экспорта и импорта сможет сохранять положительное сальдо внешней торговли, продолжает оставаться значимым для оценок перспектив дальнейшего развития народного хозяйства.

Наши оценки показывают, что в среднесрочной перспективе существует возможность сохранения превышения экспорта над импортом. Но для этого должен быть выполнен ряд условий. Во-первых, значимым фактором будет являться ситуация на мировых товарных рынках. Продолжающийся рост цен на нефть, металлы, химическое сырье и лес позволяют рассчитывать на рост стоимостных объемов экспорта сырьевых товаров, несмотря на стагнацию в физических объемах вывозимой продукции. Во-вторых, исчерпание возможностей производственной и технологической базы, созданной в советское время в странах СНГ, создает предпосылки для наращивания продукции обрабатывающих отраслей в эти страны. В-третьих, процесс борьбы с недостоверным декларированием ряда товаров в 2007 г. может стать причиной замедления темпов роста стоимостных объемов импорта по этим позициям в гг.

По нашим оценкам доля экспорта неэнергетических товаров в стоимостном выражении может возрасти к 2011 г. до 46 % с уровня в 38% в 2007 г.. В связи повышением в прогнозном периоде гипотезы изменения цен на нефть, по сравнению с предыдущей версией прогноза, увеличилась и стоимостная оценка экспорта нефти до 151 млрд. долл. в 2011 г. В результате за гг. экспорт энергетических товаров возрастает на 35% с 205 до 277 млрд. долл. Общий объем экспорта товаров возрастает с 340 млрд. долл. в 2007 г. до 490 млрд. долл. в 2011 г.

На фоне увеличения инвестиционной активности и роста доходов населения по сравнению с предыдущими оценками, также была повышена оценка импорта. За гг. его прирост в стоимостном выражении оценивается нами в 88%. К 2011 г. импорт товаров может составить 419.3 млрд. долл.

В структуре импорта следует ожидать увеличения к 2011 г. доли инвестиционных товаров до уровня в 32% от стоимостных объемов импорта (30% в 2007 г.). При этом объемы поставок инвестиционных товаров могут достичь к 2011 г. 126 млрд. долл. по сравнению с 64 млрд. долл. в 2007 г.

В соответствии с результатами прогнозных расчетов показатели сальдо внешнеторговых операций будут снижаться на всем протяжении прогнозного периода с 126 млрд. долл. в 2007 г. до 77 млрд. долл. в 2011 г. (что практически совпадает с оценками, данными в предыдущем выпуске бюллетеня).

Динамика экспорта и импорта, млн. долл. США

Pexusd – экспорт товаров

Pim – импорт товаров

В соответствии с нашими расчетами счет текущих операций платежного баланса в 2011 г. может впервые с 1997 г. стать отрицательным и составить -1.5 млрд. долл. по сравнению с 68 млрд. долл. в 2007 г. И этот результат является очень тревожным, так как свидетельствует о возможном недостатке финансовых средств в стране в этот период. В значительной степени на этот результат повлияло прогнозируемое уменьшение сальдо торгового баланса, увеличение отрицательного сальдо баланса услуг и рост объемов выплат банков и бизнеса по инвестиционным доходам.

Как уже отмечалось в предыдущих выпусках бюллетеня, мы ожидаем, что динамика счета операций с капиталом и финансовыми инструментами в среднесрочной перспективе, в основном, будет формироваться в связи с операциями банков и нефинансового сектора и в значительно меньшей степени - денежных властей. Прогноз исходит из предположения о замедлении темпов роста потребительского кредитования при сохранении высоких темпов инвестиционных заимствований как напрямую предприятиями, так и через банки. В соответствии с этой логикой мы предполагаем замедление темпов роста заимствований банков на внешних рынках до 12% в 2011 г.

В методике прогнозирования обязательств сектора нефинансовых предприятий по сравнению с предыдущей версией модели произошли существенные изменения, связанные с включением в расчеты показателей фондового рынка. Таким образом, динамика портфельных инвестиций сектора нефинансовых организаций из-за рубежа определяется теперь в зависимости от ситуации на российском фондовом рынке. По нашим оценкам в 2011 г. рост обязательств сектора нефинансовых предприятий может достичь 155 млрд. долл.

Активы будут увеличиваться меньшими по сравнению с обязательствами темпами, что определит положительное сальдо счета операций c капиталом и чистый приток капитала в страну. Одной из причин такой динамики станет продолжение процесса дедолларизации экономики. После рекордного сокращения активов бизнеса и населения в иностранной валюте в 2007 г. (на 13.3 млрд. долл.), ожидается продолжение этой тенденции с некоторым сокращением объемов до 2-4 млрд. долл. в гг. В дальнейшем ожидаются колебания вокруг нулевой отметки связанные с исчерпанием массовых резервов наличной валюты на руках у населения.

Во всем прогнозном периоде мы ожидаем незначительного снижения прироста объемов валютных резервов экономики. После рекордного прироста в 140 млрд. долл. в 2007 г., в последующие годы изменение валютных резервов составит 112 млрд. долл. в 2008 г., 95 млрд. долл. в 2009 г., 105 млрд. долл. в 2010 г. и 108 млрд. долл. в 2011 г.

Описанная выше динамика основных показателей платежного баланса определит следующую динамику чистого вывоза капитала по методологии платежного баланса: в гг., согласно расчетам по модели, ожидается изменение чистого притока капитала с уровня в 82 млрд. долл. в 2007 г. до уровня в 60-100 млрд. долл. в гг., затем, в вследствие опережающего роста обязательств приток капитала в 2011 г. возрастет до 120 млрд. долл.

Труд, занятость, демография

По состоянию на конец октября 2007 г. численность экономически активного населения составила 75.3 млн. чел. и с начала года увеличилась на 1.0 млн. чел. Численность безработного населения, рассчитанная по методологии МОТ, составила на аналогичную дату 4.4 млн. чел. (5.8% от числа экономически активного населения. В государственных органах службы занятости населения в качестве безработных было зарегистрировано 1.4 млн. чел.

Численность занятого населения за январь-октябрь 2007 г. выросла на 1.7 млн. чел. (или на 2.6%), составив на конец периода 70.9 млн. чел. Спрос экономики на труд обусловлен перманентным ростом основных макроэкономических показателей, однако, в рамках существующего баланса трудовых ресурсов резерв незадействованной рабочей силы постепенно истощается: сокращение численности безработного населения с начала года составило 0.7 млн. чел. Существующие структурные, профессиональные и отраслевые несовпадения спроса на труд и его предложения заполняются притоком трудовой миграции из-за рубежа. Но уже сейчас нехватка квалифицированных работников становится главной проблемой функционирования рынка труда, при которой работодатели вынуждены постепенно снижать качественные требования к специалистам.

Общая численность населения за период с января по сентябрь 2007 г. снизилась на 199.9 тыс. чел. и по состоянию на 1 октября 2007 г. составила 142 млн. чел. Сокращение численности населения происходило в основном за счет естественной убыли, которая по сравнению с аналогичным периодом прошлого года уменьшилась на 155.1 тыс. чел. (до –378.9 тыс. чел.), что, в свою очередь, обусловлено ростом числа родившихся (на 72.6 тыс. чел.) и снижением числа умерших (на 82.5 тыс. чел.). Однако, в целом по стране превышение числа умерших над числом родившихся составило 1.3 раза (за январь-сентябрь 2006 г. – 1.5 раза).

Численные потери населения были на 47.3% компенсированы миграционным приростом, который за январь-сентябрь 2007 г. составил 179.1 тыс. чел. (что на 88.2% выше значения за аналогичный период прошлого года). Увеличение числа прибывших произошло за счет иммигрантов из стран-участников СНГ (миграционный прирост за первые 9 месяцев 2007 г. составил 181.5 тыс. чел.).

Согласно расчетам специалистов ФМС предварительные оценки нелегальной трудовой миграции на 2007 г. составляют 10-11 млн. чел., при этом оценки нелегальной трудовой миграции в РФ за 2007 г., по данным ООН, доходят до 12.7 млн. чел., что составляет 6.7% от общего числа трудовой миграции в мире. Данный показатель выше только у США (20.2%). На 2007 г. правительством РФ была установлена квота на привлечение иностранных работников в 6 млн. чел. По данным ФМС РФ за период с января по сентябрь с. г. было выдано 1.6 млн. разрешений на работу, что много ниже ожидаемого, при чем, по некоторым оценкам, официально устроились на работу только 30%. Более того, сами работодатели не спешат регистрировать труд нанятых ими нелегальных работников (менее 10% предпринимателей, использующих труд мигрантов, делают это на законных основаниях).