Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Тема 1. Современная платежная система России.

1.1. Правовая база регулирования платежной системы. Новые нормативные документы Банка России.

Основными законодательными актами, действующими на территории РФ и регулирующими механизм межбанковских расчетов, являются:

1. ГК РФ. Принят Государственной Думой 22.года ч. II

2. Федеральный закон «О центральном банке Российской Федерации (банке России)» от 01.01.2001г. №86-ФЗ.

3. Федеральный закон «О банках и банковской деятельности» от 01.01.2001г. № 000-1

Нормативные документы ЦБ РФ:

4. Положение «О безналичных расчетах в Российской Федерации» от 01.01.2001 г. .

Положение регламентирует общие подходы к организации расчетов и единый документооборот в банках. При многообразии форм собственности, деятельности предприятий в условиях развития товарно- денежных отношений Положение о расчетах исходит из принципа свободы выбора предприятиями форм расчетов и закрепления их в договорах, невмешательства банка в договорные отношения предприятий. Положение распространяется на все государственные, кооперативные, акционерные, совместные, общественные предприятия, объединения, организации и учреждения, коммерческие банки, финансово-расчетные и финансово-кредитные центры и физические лица.

5. Положение «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 01.01.2001 г. .

Настоящее Положение определяет единые правовые и методологические основы организации и ведения бухгалтерского учета, обязательные для исполнения всеми кредитными организациями на территории Российской Федерации.

6. Положение «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации» от 01.01.2001 г. .

Настоящее Положение регулирует осуществление безналичных расчетов физическими лицами в валюте Российской Федерации на территории Российской Федерации по банковским счетам, открываемым на основании договора банковского счета либо без открытия банковского счета, если иное не предусмотрено настоящим Положением.

7. Положение «О справочнике банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть центрального банка» от 01.01.2001 г.

Настоящее Положение определяет назначение и правила формирования Справочника банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть Центрального банка Российской Федерации (Банка России) (далее - Справочник БИК РФ), структуру банковского идентификационного кода, порядок его присвоения, а также правила и условия включения (исключения) сведений об участниках расчетов в Справочник БИК РФ.

8. Положение «О многорейсовой обработке платежей в Московском регионе» от 01.01.2001г.

Настоящее Положение определяет порядок осуществления многорейсовой обработки платежей при проведении расчетов через расчетную сеть Банка России в Московском регионе.

9. Положение «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России» от 01.01.2001 г. N 20-П.

Настоящее Положение устанавливает правила обмена электронными документами и пакетами электронных документов, используемыми при осуществлении безналичных расчетов через расчетную сеть Банка России между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России.

10.Положение «О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России» от 01.01.2001 г.

Настоящее Положение определяет порядок совершения, учета и контроля межрегиональных электронных расчетов (МЭР) в системе Банка России, а также основные правила и условия включения кредитных организаций, филиалов кредитных организаций и иных юридических лиц, не являющихся кредитными организациями, обслуживаемых подразделениями расчетной сети Банка России, в состав пользователей системы межрегиональных электронных расчетов Банка России.

1.2. Особенности реформирования платежной системы. Эволюция расчетной системы России.

Платежная система является неотъемлемой частью финансовой инфраструктуры рыночной экономики, в условиях которой организация и функционирование денежно-кредитной, банковской и платежной систем определяется в значительной мере потребностями рынков, а государственный контроль обеспечивает их стабильность и безопасность. Развитие финансовой инфраструктуры, включая реформу платежной системы, стало первоочередной задачей в странах, где происходит становление рыночной экономики.

Определение понятия «платежная система»:

- платежная система - совокупность инструментов и методов, применяемых в хозяйстве, для перевода денег, осуществления расчетов и урегулирования долговых обязательств между участниками экономического оборота;

- платежная система - это совокупность адекватного программного обеспечения, линий связи, вычислительных мощностей, организаций работ, экономического и правового обеспечения;

- платежная система страны есть совокупность законодательно регулируемых элементов, обеспечивающих выполнение долговых обязательств, возникающих в процессе экономической деятельности.

Эффективность функционирования финансовых рынков и банковского сектора экономики во многом зависит от действующей в стране платежной системы.

Развитие международных финансов требует более быстрого перевода денежных средств, а бурный рост количества платежей вызывает необходимость использовать в платежных системах новые технологии, вычислительную технику и средства телекоммуникационной связи. Платежная система обслуживает денежное обращение. Совершенствование платежной системы идет не только по пути использования новых технологий и вычислительной техники, но и разработки и внедрения новых архитектурных построений, методов оптимизации расчетного процесса, эффективного управления внутридневной ликвидностью.

Совершенствование безналичных расчетов шло по пути сокращения времени, затрачиваемого на перевод денежных средств. Так, в июле 1922г при Правлении Госбанка был организован Отдел взаимных расчетов, через который Правительство обязало все государственные предприятия осуществлять свои безналичные расчеты путем перечислений с текущих счетов с целью сокращения потребности товарно-денежного оборота в наличных деньгах.

В это же время широкое развитие получили и безналичные расчеты, осуществляемые через Госбанк, с помощью переводных операций.

Для сокращения времени нахождения денежных сре дств в п ути и потребности в наличных деньгах в гг. при конторах Госбанка были открыты отделы взаимных расчетов для государственных учреждений и предприятий.

Для реализации такой формы безналичных расчетов Госбанк имел в крупных городах страны 12 отделов взаимных расчетов для обслуживания предприятий.

В связи с проведением кредитной реформы 1930 года существенно изменилась деятельность Госбанка, значительно возросла его сеть. К началу реформы Госбанк был превращен по сути в расчетно-кассовый центр страны

Процесс развития системы безналичных расчетов шел по пути специализации расчетов по отраслям народного хозяйства

В 1936 году при внутригородских расчетах по некоторым видам продукции в нескольких крупных городах Госбанк начал более интенсивно вводить расчеты посредством плановых платежей, при которых покупатель регулярно перечислял средства поставщику в уплату за отгружаемую продукцию.

Важно отметить, что после войны широкое распространение получили централизованные бюро взаимных расчетов (ЦБВР). Наибольшее значение имели ЦБВР для расчетов в тяжелой промышленности.

Новым в развитии системы безналичных расчетов в период гг. было распространение межотраслевых бюро взаимных расчетов, включающих предприятия разных отраслей народного хозяйства.

В СССР финансовые и платежные системы строились по модели централизованного планирования. Основой банковской системы служил "монобанк " - центральный банк, которому принадлежала доминирующая роль во всех аспектах банковского дела, включая управление системой.

С началом перестройки для России оптимизация платежной системы имела особую значимость, ибо она стала одной из ключевых проблем реформирования экономики на этапе перехода страны к рынку.

Совершенствование с начала 90-х годов платежной системы в России проявилось во внедрении электронных технологий в безналичные расчеты с учетом опыта развитых стран, а также традиций в организации отечественного платежного оборота.

До начала экономических реформ безналичные расчеты осуществлялись с помощью бумажных технологий и скорость перечисления денежных средств была обусловлена наличием почтовой и других средств связи, функционировавших в более или менее стабильном режиме, но с достаточно продолжительным отвлечением денежных средств из оборота хозяйствующих субъектов.

В это же время в стране зарождается и начинает развиваться финансовый сектор экономики, который, так же, как и хозяйствующие субъекты, заинтересован в более быстром проведении платежей.

Эту проблему Центральный банк решил с помощью внедрения электронных технологий в безналичные расчеты в своих территориальных учреждениях на внутрирегиональном и межрегиональном уроне, сначала в виде эксперимента в отдельных регионах, затем повсеместно.

Тема 2: Платежная система Банка России

2.1. Структура платежной системы Банка России;

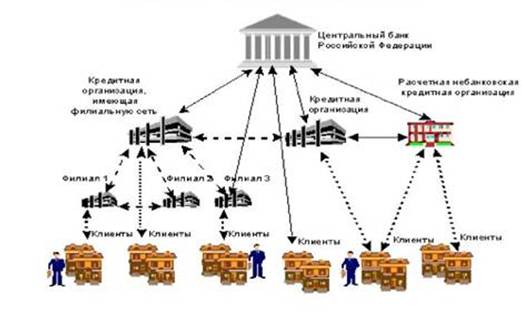

Иерархическую структуру платежной системы можно представить на примере платежной системы России графически в виде пирамиды (рис. 1).

Рисунок 1.

Рис. 1. Структура платежной системы России

В основании ее находится массив хозяйствующих субъектов, чья повседневная деятельность в условиях рыночной экономики порождает платежные обязательства.

Безналичные расчеты в Российской Федерации осуществляются через платежную систему Банка России и частные платежные системы, которые представлены внутрибанковскими платежными системами для расчетов между подразделениями одной кредитной организации, платежными системами кредитных организаций для расчетов по корреспондентским счетам, открытым в других кредитных организациях, платежными системами расчетных небанковских кредитных организаций, а также системами расчетов между клиентами одного подразделения кредитной организации (филиала).

Схема 1.

Схема 1. Схема построении безналичных расчетов, проводимых кредитными организациями

Система безналичных расчетов охватывает:

- клиентские расчетные операции - для юридических лиц (межхозяйственный оборот) и физических лиц;

- межбанковские расчеты;

- внутрибанковские расчеты (по счетам межфилиальных расчетов);

- международные расчеты.

2.2. Порядок осуществления расчетных операций через Банк России.

Банк России занимает особое место в платежной системе России. Являясь оператором собственной платежной системы, он координирует и регулирует расчетные отношения в России, осуществляет мониторинг деятельности частных платежных систем, определяя основные требования к их функционированию, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов, а также организует наличное денежное обращение. Кроме того, Банк России разрабатывает порядок составления и представления статистической отчетности, характеризующей платежную систему России, с целью повышения ее прозрачности.

Каждой кредитной организации для осуществления расчетов через платежную систему Банка России в обязательном порядке открывается корреспондентский счет в учреждении Банка России. Кредитная организация вправе открыть корреспондентский субсчет в учреждении Банка России своему филиалу, за исключением филиалов, обслуживающихся в одном учреждении Банка России с головной кредитной организацией или другим филиалом кредитной организации. В этом случае расчетные операции осуществляются через корреспондентский счет головной кредитной организации или корреспондентский субсчет другого филиала кредитной организации, открытые открыты в Банке России. Кредитные организации и их филиалы, которым открыты корреспондентские счета (субсчета) в Банке России, являются клиентами Банка России. Многофилиальные кредитные организации для осуществления расчетов между филиалами открывают счета межфилиальных расчетов. Межбанковские расчеты между кредитными организациями совершаются через корреспондентские счета, открываемые друг у друга.

Схема 2.

|

|

Схема 2. Платежный оборот

Платежная система Банка России обеспечивает осуществление расчетов по платежам в рублях с использованием средств, хранящихся на счетах в Банке России.

Расчеты осуществляются на валовой основе, т. е. исполнение платежей проводится по счетам участников на индивидуальной основе. Организационная структура Банка России отражает региональное деление России: в каждом регионе России действуют территориальные учреждения Банка России, осуществляющие безналичные расчеты.

Параллельно с активным развитием платежной системы Банка России значительными темпами развиваются частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведения платежей с целью повышения их оперативности и сокращения издержек.

Основным платежным инструментом в структуре безналичных платежей остаются платежные поручения

Поступившие из РКЦ ЦБ РФ плательщика расчетные документы обрабатываются в РКЦ ЦБ РФ получателя средств и передаются банку получателя средств. Операции по списанию и зачислению денежных сре дств с к орреспондентского счета кредитной организации (либо, соответственно, на ее счет) подтверждаются выпиской из корреспондентского счета, выдаваемой в зависимости от способа обмена расчетными документами.

Платеж считается безотзывным - после списания средств с корреспондентского счета кредитной организации плательщика в подразделении расчетной сети Банка России, подтвержденного в зависимости от способа обмена расчетными документами, выпиской, либо электронным служебным документом; окончательным - после зачисления средств на счет получателя, подтвержденного в зависимости от способа обмена расчетными документами, выпиской, либо электронным служебным документом.

2.3. Платежные системы зарубежных стран

До 1990 года большинство систем конструировалось на основе дискретных нетто-расчетов (ДНР), а после этого почти все ведущие страны перешли на системы брутто-расчетов в режиме реального времени (БРРРВ) для платежей на крупные суммы. Они сегодня широко используются во всем мире. Тем не менее, совсем недавно в небольшом числе развитых стран были внедрены гибридные системы, которые претендуют на то, чтобы быть эффективными в ликвидном отношении.

Гибридные системы

К настоящему времени возникли два основных типа гибридных систем. Один тип называется постоянные нетто-расчеты (ПНР). В число примеров входят французские и американские системы: Парижская система нетто-расчетов (ПСНР) и Новая система межбанковских электронных клиринговых расчетов (Новая ЧИПС) соответственно. В таких системах участники кладут некую сумму денег на счет и все платежные поручения направляются в начале дня в очередь. Компьютерный алгоритм выискивает те из них, которые являются значительно компенсирующими, т. е. они не должны образовывать нетто - дебет большего объема, чем остаток на расчетном счете. Если обнаруживается, что группа платежей соответствует этому и определенным прочим критериям, они выпускаются и считаются окончательными. Алгоритм часто применяется в течение всего дня и в отличие от системы ДНР, создает возможность исполнения определенно большего количества платежей в режиме реального времени.

Второй тип гибридных систем, представленный системой БРРРВ плюс в Германии. имеет принцип очередности. Отличительной особенностью такой системы является то, что она стремится к одновременному урегулированию как можно большего количества платежей, помещенных в очередь, где реализован принцип организации очереди по времени поступления.

Общеевропейские платежные системы

В настоящее время общеевропейская система расчетов и платежей состоит из системы валовых расчетов ЕЦБ и нескольких систем расчетов, которые функционируют под эгидой ЕБА. Эти системы представляют собой наиболее динамично развивающийся рынок платежных и расчетных услуг1.

1 января 1999 года ЕЦБ была создана система ТАРГЕТ (TARGET — Trans-European Automated Real-Time Gross Settlement Express Transfer System) — транснациональная автоматическая система расчетов при проведении крупных платежей в режиме реального времени.

ТАРГЕТ — это децентрализованная система, которая базируется на национальных системах валовых расчетов в режиме реального времени стран, использующих для расчетов евровалюту. ТАРГЕТ является одним из самых масштабных и важных проектов по объединению зоны евро.

1) минималистский подход;

2) децентрализация;

3) ориентированность на рынок.

Минималистский подход предполагает максимальное использование тех систем и инфраструктуры, которые уже существуют в каждой стране ЕС.

Децентрализация связана с тем, что было необходимо сохранить существующую банковскую практику в каждой стране. Основная причина децентрализации заключается в том, что расчеты проводятся по счетам, которые каждый из коммерческих банков имеет в своем национальном центральном банке, так как в ЕЦБ у коммерческих банков нет счетов.

Ориентированность на рынок означает, что обязательное использование системы ТАРГЕТ требуется только для расчетов по операциям, связанным с денежно-кредитной политикой. Остальные платежи могут проводиться как через ТАРГЕТ, так и через другие платежные системы.

Инфраструктура платежного оборота в зоне евро характеризуется параллельным существованием различных европейских платежных систем. Каждое государство — член Европейского Союза поддерживает систему валовых расчетов в режиме реального времени (Real-Time Gross Settlement — RTGS) для проведения платежей в евро. 16 национальных систем RTGS связаны между собой техническими линиями связи и вместе образуют платежный механизм, поддерживаемый ЕЦБ. Одной из основных задач было создание общих условий для всех стран-участниц, поэтому все кредитные организации получили право доступа проводить платежи через ТАРГЕТ.

В системе ТАРГЕТ используются связующие интерфейсы и связующая сеть между национальными системами и основной центральной сетью. Эта связующая система построена на основе системы финансовых сообщений Сообщества всемирных межбанковских финансовых телекоммуникаций — SWIFT (Society for Worldwide Interbank Financial Telecommunication).

ТЕМА 3 Электронные платежи в расчетной сети Банка России.

Межбанковские расчеты существенно ускоряются, если они совершаются с помощью электронных платежей. Последние, как внутрирегиональные, так и межрегиональные, все шире применяются Банком России.

Банк России осуществляет работу в направлении повышения эффективности функционирования платежной системы Банка России, в первую очередь, за счет целенаправленной деятельности по расширению использования электронных расчетов.

Основой электронных расчетов являются платежные электронные документы (далее ЭД), составленные на электронных носителях и подписанные аналогом собственноручной подписи (АСП).

Использование АСП допускается согласно ст. 160 ГК РФ при совершении сделок в письменной форме, к которым относятся и межбанковские расчеты. Применительно к последним АСП - персональный идентификатор кредитной организации либо ее клиента, удостоверяющий факт составления и подписания расчетного документа. Главный вид АСП - электронно-цифровая подпись (ЭЦП) как средство защиты информации, обеспечивающее возможность контроля, целостности и подтверждения подлинности ЭД.

Расчетные документы ЭЦП признаются имеющими равную юридическую силу с другими формами поручений (в том числе на бумажных носителях), подписанных владельцами счетов или уполномоченными лицами собственноручно, заверенных оттиском печати.

Электронные документы подразделяются на электронные платежные и электронные служебно-информационные документы. Первые - (ЭПД) используются для совершения операций по счетам участников расчетов, вторые (ЭСИД) - для обмена информацией при совершении расчетов: запросов, отчетов, выписок из счетов, подтверждений и др.

В свою очередь, электронные платежные документы, используемые для совершения операций по счетам в расчетной сети ЦБ РФ, могут быть полноформатными (ЭПД) - содержащими все реквизиты платежного поручения (включая текстовые реквизиты) и имеет равную юридическую силу с платежными поручениями на бумажном носителе; и сокращенного формата (ЭДСФ), содержащими часть таких реквизитов, однако достаточных для проведения операций по балансу подразделения расчетной сети Банка России.

Система электронных платежей состоит из систем межрегиональных электронных платежей и внутрирегиональных электронных платежей.

3.1. Внутрирегиональные электроны расчеты Банка России.

По внутрирегиональным электронным платежам расчеты совершаются в течение дня.

Среди межбанковских расчетов, в том числе электронных, осуществляемых Банком России, основную долю (до 80%) занимают внутрирегиональные платежи.

Прогрессивные технологии расчетных операций отрабатываются Банком России, прежде всего в Московском регионе - главном финансовом центре страны, сосредоточившем до 85% денежных средств страны. С 1997 г. начала внедряться многорейсовая обработка платежей учреждений Банка России, находящихся на информационно-вычислительном обслуживании в Межрегиональном центре информатизации (МЦИ) при Банке России.

Многорейсовая обработка платежей означает проведение нескольких рейсов приема, обработки и исполнения пакетов электронных документов в течение рабочего дня и, как результат, – безотзывный перевод средств по счетам участников расчетов.

График обработки рейсов выглядит следующим образом.

Во всех рейсах платежи проводятся в пределах кредитового остатка по корсчету кредитной организации с учетом поступлений текущего дня и установленных Банком России лимитов по внутридневным кредитам и кредитам "овернайт". Последний вид кредита выдается только в окончательном рейсе.

После проведения окончательного рейса по всем проводкам, осуществленным в течение рабочего дня по всем счетам, МЦИ формирует реестры проведенных платежей, а также справку по установленной форме о платежах, проведенных на основе реестров направленных платежей.

На следующий рабочий день - до 7 часов утра МЦИ формирует и передает:

. участникам расчетов - учреждениям Банка России - справку о платежах, проведенных на основе реестров направленных платежей; рее стр пл атежей, не проведенных из-за отсутствия средств на счете, выписки из корреспондентских счетов кредитных организаций и другие выходные формы;

. участникам расчетов - кредитным организациям - реестры проведенных платежей. УБР выдают им выписки на бумажных носителях.

В заключение характеристики внутрирегиональных электронных платежей в Московском регионе следует отметить, что система многорейсовой обработки данных позволяет прослеживать внутридневные остатки по счетам и управлять потоками платежей, например, путем отзыва переданных реестров направленных платежей до начала обработки в МЦИ.

3.2. Межрегиональные электронные расчеты Банка России.

Правила осуществления межрегиональных электронных платежей являются единым для всех регионов и установлены нормативным актом Банка России.

Межрегиональные электронные платежи (далее МЭР) начали применяться значительно позже внутрирегиональных , а именно с 1993 г. в порядке эксперимента. Им предшествовала серьезная подготовка Банка России по изучению платежного оборота и созданию необходимых технических, экономических, организационных предпосылок, нормативной базы.

В каждом регионе одно учреждение Банка России является головным участником расчетов, на которое возложены функции учета и контроля межрегиональных электронных расчетов.

Межрегиональные электронные платежи совершаются в зависимости от удаленности часовых поясов регионов, в которых располагаются плательщик и получатель, как правило, в течение дня, или не позднее следующего дня.

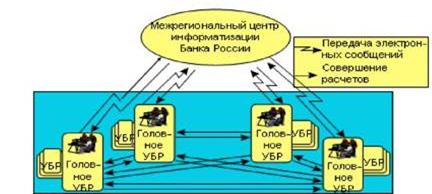

При осуществлении межрегиональных электронных платежей обмен сообщениями осуществляется между головными учреждениями Банка России через Межрегиональный центр информатизации Банка России, который расчетов не производит, а осуществляет, коммуникационные функции и является центром передачи сообщений. Межрегиональные электронные платежи осуществляются головными учреждениями Банка России по схеме "каждое с каждым" (на двусторонней основе), по счетам, открытым друг у друга (рис.2).

Рисунок 2.

Рис.2. Схема осуществления межрегиональных электронных платежей и передачи электронных сообщений в платежной системе Банка России.

Порядок проведения и учета операций по межрегиональным электронным платежам, передаваемым из РКЦ (в РКЦ), определяется в зависимости от реализованного в регионе способа обработки учетно-операционной информации (централизованный и децентрализованный способы обработки информации).

Усилия Банка России направлены на увеличение доли платежей, совершаемых электронными платежными документами полного формата, содержащими всю информацию о платеже.

Платежи с использованием бумажной технологии осуществляются Банком России, если есть поручение клиентов провести их в почтовой или телеграфной технологии, если электронные платежи требуют сопровождения расчетными документами на бумажном носителе, содержащими всю информацию о платеже, а также в отдельных регионах, в которых по решению Банка России не проводятся электронные платежи. Средние фактические сроки осуществления расчетных операций в бумажной технологии на внутрирегиональном уровне составили 1,1 дня на межрегиональном уровне - 4,8 дня.

Для стимулирования внедрения клиентами Банка России современных средств связи и электронных платежей, по ним установлены низкие тарифы. Более высокие - по платежам с использованием бумажных носителей. Кроме того, установление самых высоких тарифов на услуги к концу операционного дня призвано способствовать выравниванию объема документооборота в пределах операционного дня, ускорению оборачиваемости денежных средств и активизации процессов управления внутридневной ликвидностью кредитных организаций. Вместе с тем Банк России бесплатно обслуживает платежи клиентов на сумму, не превышающую установленный Банком России размер платежа.

Но на пути внедрения межрегиональных электронных расчетов через подразделения расчетной сети Банка России имеется немало проблем. Не все они осуществили замену устаревшей и низко производительной техники обработки информации на современную аппаратную платформу с соответствующим программным обеспечением. К тому же она разнотипна в этих подразделениях, что препятствует созданию единой сети. Во многих регионах несовершенны каналы связи, а без надежных телекоммуникаций внедрение электронных платежей невозможно.

Тема 4. Прямые межбанковские расчеты.

4.1. Деятельность расчетно-кассовых центров.

Действующая система межбанковских расчетов базируется на осуществлении платежей через корреспондентские счета (корсчета) коммерческих банков, открытые главным образом в учреждениях Центрального банка России - расчетно-кассовых центрах (РКЦ).

РКЦ - расчетно-кассовый центр - структурное подразделение банка России, действующее в составе его территориального учреждения, являющиеся посредниками в платежах и кредитах между коммерческими банками.

Цель деятельности РКЦ - обеспечение надежного, эффективного и безопасного функционирования платежной системы России.

В системе действует около 1200 РКЦ. В последнее время идет процесс их объединения в единые телекоммуникационные региональные сети.

Основные функции РКЦ

- Основная функция - проведение расчетов между учреждениями разных банков с необходимым ведением корсчетов. Расчеты производятся на валовой основе.

- Осуществление расчетов между кредитными организациями (филиалами).

- Осуществление кассового обслуживания кредитных организаций (филиалов).

- Хранение наличных денег и других ценностей, совершение операций с ними и обеспечение их сохранности.

- Обеспечение учета и контроля осуществления расчетных операций и выверки взаимных расчетов через корреспондентские счета (субсчета), открываемые кредитным организациям (филиалам).

- Обеспечение учета и контроля осуществления кассовых операций через корреспондентские счета (субсчета), открываемые кредитным организациям (филиалам) и кассовых оборотов кредитных организаций.

- Установление минимально допустимых остатков денежной наличности в операционных кассах кредитных организаций (филиалов), других юридических лиц и осуществление оперативного контроля за их соблюдением в соответствии с действующим порядком.

- Взимание платы за осуществление расчетных услуг Банка России.

- Регулирование обязательных резервов, депонируемых в Банке России, осуществление контроля за своевременностью и полной перечисления обязательных резервов, проверка достоверности расчетов обязательных резервов.

Кредитная организация, Банк России обязаны осуществить перечисление средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа, если иное не установлено федеральным законом, договором или платежным документом.

В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация, Банк России выплачивают проценты на сумму этих средств по ставке рефинансирования Банка России.

Расчеты между РКЦ по операциям коммерческих банков, а также по их собственным операциям осуществляются через счета межфилиалъных оборотов (МФО), для чего РКЦ присваиваются номера по МФО (КБ такие счета не открываются). На этих счетах отражаются операции по перечислению платежей на счета коммерческих банков - п олучателей средств, обслуживаемых в других РКЦ, а также другие операции.

На балансе ЦБР открываются два счета по межбанковским расчетам: Начальные межфилиальные обороты и Ответные межфилиальные обороты. РКЦ, начавший операцию по расчетам (начальный провод), условно называется филиалом А, а принявший авизо к ответному проводу, - филиалом Б.

Средством межфилиальных расчетов между РКЦ является авизо по МФО. Операции друг друга РКЦ осуществляет на основании специальных документов - авизо, представляющих собой официальное уведомление одним банком другого о выполнении расчетных операций по корреспондентским счетам или счетам клиентов. Авизо составляются и отправляются РКЦ в адрес другого РКЦ для завершения межфилиальных операций. Они могут быть почтовыми и телеграфными, а также дебетовыми или кредитовыми (в зависимости от содержания операции). По кредитовым авизо деньги перечисляются, по дебетовым – списываются.

Расчеты между РКЦ по операциям коммерческих банков, а также по их собственным операциям осуществляются через систему девятизначных банковских идентификационных кодов (БИК) участников расчетов. С помощью кодов БИК отражаются операции по перечислению (взысканию) платежей (задолженности) на счета получателей средств (плательщиков), обслуживаемых в других РКЦ.

4.2. Корреспондентские отношения между банками.

Прямые расчеты по корреспондентским счетам

Межбанковские корреспондентские отношения включают в себя различные формы сотрудничества между банками, основанные на осуществлении банками платежей и расчетов по поручению друг друга.

В рамках работы по развитию корреспондентских отношений банки разрабатывают и реализуют свою политику по отношению к другим банковским учреждениям, определяют, с какими банками, в каких областях и на каких условиях развивать операции. Эта работа включает в себя анализ финансового положения банков-корреспондентов, их репутации и платежеспособности, разработку мер по обеспечению интересов банков, защите от риска неплатежа по операциям с корреспондентом, совершенствование условий межбанковских расчетов и повышение их эффективности.

В результате понятие "корреспондентские отношения" в настоящее время вышло за традиционные рамки только договоренности между банками о порядке совершения взаимных операций и распространилось практически на все сферы банковской деятельности, включая широкий комплекс межбанковских взаимоотношений, работу по совершенствованию практики международных расчетов, качество банковского обслуживания клиентуры.

Повсеместное внедрение новейших и непрерывное развитие перспективных технологий позволяет банкам успешно решать такие задачи как:

- ускорение межбанковских расчетов;

- увеличение спектра предоставляемых клиентам банка услуг;

- повсеместное снижение операционных рисков;

- усиление контроля над финансовыми потоками;

- обеспечение наиболее оптимального пути прохождения клиентских платежей;

- снижение операционных издержек на обслуживание клиентов банков, и как результат, повышение конкурентно способности банка в целом.

Классификация корреспондентских отношений:

Корреспондентские отношения (от лат, " correspondeo " - отвечаю, осведомляю) - договорные отношения между банками с целью взаимного выполнения операций. Банки, устанавливающие такие отношения, называются банками-корреспондентами.

Классифицировать эти отношения можно по ряду критериев: по географической ориентации, по видам операций, по характеру отношений, по степени их добровольности, и др.

По географической ориентации они подразделяются на внутренние: расчеты в пределах страны, присутствие на национальных денежных и валютных рынках, рынках капитала; международные: международные расчеты, присутствие на мировых денежных и валютных рынках, рынках капитала.

Операции можно разделить на два вида : обслуживание клиентов и собственные межбанковские операции. К первым относятся операции по коммерческим сделкам клиентов и оказанию им трастовых услуг: платежи на основе различных способов и форм расчетов (дебетовых и кредитовых переводов, аккредитива, инкассо, клиринга), операции с ценными бумагами, предоставление гарантий и т. д. Собственные межбанковские операции банков включают предоставление и получение кредитов, депозитов, покупку и продажу валют, ценных бумаг и др.

Банки, особенно крупные, оказывают также информационные, консультационные услуги, взаимодействуют в процессе выдачи консорциальных кредитов.

По характеру отношений можно выделить прямые отношения с открытием счета и без открытия счета.

Корреспондентские отношения обычно сопровождаются открытием счетов (отношения со счетом) на взаимной основе (друг у друга) или в одностороннем порядке (только у одного из партнеров, как правило, у крупного банка). Выбор в пользу взаимных или односторонних корреспондентских отношений зависит от различных факторов: взаимных потоков платежей, цены и спроса на рынке кредитных ресурсов, возможности участия в торгах на региональных валютных биржах, а также возможности оперативного отзыва находящихся на корсчетах средств.

Возможны также отношения между корреспондентами без счета, когда взаимные расчеты осуществляются по счетам, открытым ими в третьем кредитном учреждении. Частный случай такой структуры договорных связей - расчеты через корреспондентские счета, открытые в подразделениях Банка России. Однако они могут проводиться и через счета, открытые в каком-либо коммерческом банке, обычно являющемся крупным центром межбанковских расчетов, через клнрннговые центры, в которых открываются клнрннговые счета. Прн этом равновеликие финансовые требования и обязательства погашаются, а сальдо списывается (дебетовое) или зачисляется (кредитовое) на основной корреспондентский счет.

По степени добровольности установления отношений они бывают обязательными и добровольными. Так, обязательным является, как уже отмечено, открытие банками России корреспондентского счета в расчетном подразделении Банка России, а также открытие счета в уполномоченном банке для международных расчетов.

В ходе установления корреспондентских отношений банки обмениваются письмами и представляют друг другу документы для изучения надежности и состоятельности партнеров.

Далее заключается договор корреспондентского счета: срочный (с правом продления) или бессрочный.

Процедура открытия и закрытия корреспондентского счета кредитной организации, корреспондентского субсчета ее подразделения и порядок проведения расчетных операций по этим счетам, а также по счетам межфилиальных расчетов были подробно регламентированы Положением ЦБ РФ "О безналичных расчетах в РФ".

Для открытия и закрытия корреспондентского счета представляются заявление, нотариально заверенная карточка с образцами подписей ответственных лиц, право подписи, которых согласовано с территориальными учреждениями Банка России, и оттиском печати, список банков-корреспондентов и филиалов с указанием их полных реквизитов и другие документы. Стороны договариваются о переводном телеграфном ключе, применение которого исключает злоупотребление счетом.

Открываемые после заключения договоров корреспондентские счета подразделяются на несколько видов:

- счета "НОСТРО"

текущие счета на имя банка-распорядителя счета, называемого банком-респондентом, в банке-корреспонденте, отражаемые в активе баланса первого;

- счета "ЛОРО"

текущие счета, открываемые банком-корреспондентом коммерческому банку-респонденту, отражаемые у него в пассиве баланса;

- счета "Востро"

счета иностранных банков в банке-резиденте в местной валюте или в валюте третьей страны.

Таким образом:

Банк-корреспондент - банк, открывший корреспондентский счет (пассивный счет "ЛОРО") другому банку (банку-респонденту). Он выполняет по этому счету операции в соответствии с действующим законодательством и договором.

Банк-респондент - банк, открывший корреспондентский счет (активный счет "НОСТРО") в другом банке и являющийся его распорядителем.

На первый план в прямых корреспондентских отношениях выдвинулся не размах кор. сети, а ее надежность и совершенствование посредством управления средствами на корсчетах, снижения стоимости операций, управления рисками.

4.3. Расчеты между банками – корреспондентами.

Преимущества расчетов по межбанковским корреспондентским счетам

Преимущества расчетов по межбанковским корреспондентским счетам заключаются в следующем:

Во-первых, это отвечает интересам клиентов, которые имеют устойчивые контрактные отношения с клиентами других банков. С самого начала корреспондентские отношения устанавливаются именно для предоставления услуг клиентам. Известно, что организация расчетов, как в рублях, так и в валюте является ключевым моментом в выборе клиентами обслуживающего банка.

В условиях усиления конкуренции за привлечение и удержание клиентов после августовских (1995 и 1998 гг.) кризисов этот фактор стал одним из важнейших.

Во-вторых, и в тесной связи с первым значительно ускоряются расчеты, так как они осуществляются напрямую, без промежуточных звеньев - РКЦ, а в расчетах со странами СНГ, кроме того, - и других звеньев. Оперативности расчетов способствует использование в отношениях между корреспондентами системы электронных платежей или телексной связи. Как правило, все банки применяют системы "Клиент-Банк", технология которых предусматривает, что обе стороны - и банк, и клиент располагают реальным и доступным средством гарантированного подтверждения достоверности содержания (аутентичности) и авторства передаваемого электронного документа и могут при необходимости прибегнуть к юридически полноценной процедуре разрешения споров по поводу содержания, времени создания или авторства такого документа. Единственным на сегодняшний день техническим решением, полностью удовлетворяющим этим требованиям, является электронная цифровая подпись.

В-третьих, при широких корреспондентских отношениях появляются условия для проведения клиринга - зачета взаимных требований банков, как правило, посредством открытия счетов в одном каком-либо крупном банке. Проведение клиринга между банками-корреспондентами позволяет минимизировать остатки средств на корсчетах, а значит, высвободить часть их в расчетах и использовать для получения дохода.

В-четвертых, расширяются возможности для активной работы на рынке и применения целого набора финансовых инструментов. С одной стороны, крупный банк может привлечь в качестве остатков по корсчетам значительные средства и использовать их на разнообразные операции. Большая корреспондентская сеть позволяет крупному банку развивать вексельное обращение.

Крупные банки, как правило, устанавливая корреспондентские отношения, обмениваются корсчетами, а более мелкие открывают счета в более крупных и рассчитываются через них так же, как через РКЦ. Открытие корсчетов означает для банка-респондента то же самое, что открытие отделений банка. Но в то же время за ним сохраняются право собственности (самостоятельности) и контроль за своими операциями без лишних затрат.

Многие банки для поддержания и расширения полезных банковских связей идут на сокращение стоимости услуг в пользу респондентов. Известно, что банки, не имеющие достаточного престижа, не избираются в качестве корреспондентов и рискуют потерять свои позиции в мире, степень развития и количество корреспондентских связей могут стать основой для более глубокого подчинения одних банков другими.

Недостатки расчетов по межбанковским корреспондентским счетам

Среди недостатков расчетов по межбанковским корреспондентским счетам можно выделить следующие факторы:

- разветвленная система обусловливает распыление денежных средств по многочисленным банкам-корреспондентам. Для корреспондентских отношений с тысячью банков нужно открыть тысячу счетов. Для среднего банка это неприемлемо. К тому же управление средствами ведет к необходимости ограничивать общее количество корсчетов.

- расчеты по межбанковским корсчетам менее поддаются контролю со стороны центрального банка, а значит, и более подвержены риску, что и требует квалифицированного анализа результатов деятельности банков-корреспондентов.

- согласно Федеральному закону "О банках и банковской деятельности" коммерческий банк должен ежемесячно сообщать в Банк России о вновь открытых корсчетах на территории РФ и за рубежом.

Важно отметить, что указанные недостатки отсутствуют при открытии счетов в подразделениях центрального банка, располагающего сетью корсчетов со всеми коммерческими банками и надежность которого, по сути, не ограничена.

В целом же система расчетов через взаимные корсчета банков менее эффективна по сравнению с глобальной валовой системой на базе РКЦ в связи с разрозненностью корсчетов и слабым взаимодействием между основными банками (банками, имеющими межбанковские расчетные центры).

Практически все банки, осуществляющие расчеты при прямых корреспондентских отношениях с другими банками, проводят их с электронным исполнением платежей преимущественно на валовой основе.

Каждая из сторон корреспондентских отношений самостоятельно осуществляет учет операций, проводимых по корсчету, на основе имеющихся у нее данных. Ежемесячно банк-корреспондент подтверждает остаток по счету.

Основными направлениями работы по совершенствованию корреспондентских отношений с банками являются: выделение в организационной структуре банков специальных подразделений занимающихся непосредственно корреспондентскими отношениями, широкое внедрение средств автоматизации и компьютеризации, контроль за рациональным использованием средств на корреспондентских счетах, оптимизация корреспондентской сети за границей и внутри страны.

4.4. Межфилиальные расчеты. Внутрибанковские расчетные системы

Усиление внимания Центрального банка РФ к расчетам многофилиальных банков объясняется динамизмом их развития по сравнению с другими межбанковскими расчетами.

Согласно действующему законодательству кредитная организация может иметь в своем составе ряд филиалов.

Головная организация - это подразделение кредитной организации, имеющей филиалы. Открывает корреспондентский счет в Банке России по месту ее расположения, а также может открывать корреспондентские субсчета в Банке России филиалам по месту их расположения, а также счета для проведения расчетных операций в других кредитный организациях.

Филиалом признается обособленное подразделение кредитной организации, осуществляющяя свою деятельность на основании Положения о филиале. Имеет отдельный баланс, являющейся составной частью сводного баланса кредитной организации.

Расчетные операции кредитной организации между головной организацией и филиалами, а также между филиалами внутри кредитной организации осуществляются через счета межфилиальных расчетов, т. е. счета, открываемые на балансах головной организации, филиалов для учета взаимный расчетов

При регламентации межфилиальных расчетов кредитные организации должны исходить из того, что они несут ответственность за риск и правильную организацию этих расчетов. Чтобы данная ответственность была реальной, Банк Росснн обязал кредитные организации при наличии у них филиалов обеспечивать контроль за совершением расчетных операций в филиалах и разрабатывать Правила построения расчетной системы кредитной организации (далее внутрибанковские правила), которые оформляются в виде отдельного документа и утверждаются исполнительным органом кредитной организации.

При отсутствии корреспондентского субсчета в Банке России и корреспондентских счетов в других кредитных организациях филиал проводит все расчетные операции через счета МФР (межфилиальных расчетов).

4.5. Международные расчеты

Система SWIFT

Краткие сведения о SWIFT

, находящаяся в собственности представителей финансового сообщества, которая на протяжении уже более чем четверти века играет решающую роль в обеспечении непрерывной деятельности и целостности всемирной системы финансовых сообщений.

, ежедневно обрабатывая порядка 7 млн. сообщений. В подразделениях

, фондовые биржи, платежные системы, клиринговые системы, расчетные системы и т. д.

Основные преимущества использования :

- Экономичность. Открытый стандарт, обеспечивающий возможности автоматизации и сквозной обработки, широкие масштабы применения при низких тратах;

- Снижение рисков.

Безопасность сети за счет механизма аутентификации, защиты от несакционирования доступа, разделения трафика и шифрования;

- Непрерывность функционирования.

Обеспечение 100% бесперебойной доступности для использования,

Система TELEX (на примере TX 103)

Наряду с системой

В качестве факторов, способствовавших распространению системы TELEX можно перечислить следующие:

-предоставление спектра услуг, во многом аналогичного услугам системы SWIFT;

-отсутствие ряда ограничений, присущих системе SWIFT;

- наличие в качестве внешней системы у контрагента банка только системы TELEX (т. е. по ряду причин контрагент произвел подключение к системе SWIFT).

Перспективы развития и пути совершенствования корреспондентских отношений

Используя достижения научно-технического прогресса, крупнейшие банки стали создавать различные автоматизированные системы для получения оперативной информации об операциях по счетам и управления ими в рамках корреспондентских связей.

Помимо подробно рассмотренных выше систем "Reuters", дающая оперативную информацию о состоянии дел на международных биржах и о курсах валют. Также в настоящее время на одну из лидирующих ролей претендует всемирная компьютерная сеть (WWW - World Wide Web) Internet, также дающая широчайший спектр возможностей для обмена информацией и получением необходимых данных.

Тема 5. Клиринговые расчеты.

5.1. Организация клиринга в России

Клиринг как особая форма организации расчетов

Клиринг (от английского слова clearing - расчищать) - является способом безналичных расчетов, основанным на зачете взаимных денежных требований и обязательств юридических лиц за товары, ценные бумаги, оказанные услуги и др. с последующим переводом сальдо.

В современных условиях клиринг фактически можно характеризовать как достаточно сложную особую систему организации расчетов или совершения платежей с использованием математического аппарата оптимизации расчетов и соответствующего программного обеспечения.

Для осуществления клиринга определяется позиция сделки, то есть соотношение требований и обязательств участника сделки. Если требования и обязательства равны, то позиция называется закрытой, если не равны - открытой. Открытая позиция считается длинной, если требования данного участника превышают его обязательства (он имеет на своем счете больше средств, чем ему нужно для исполнения своих обязательств по сделкам). В противоположном случае открытая позиция называется короткой.

Если получаются закрытые (нулевые) позиции, то процесс расчетов можно считать завершенным. Если же позиция остается открытой, то необходимо подсчитать чистый (незачтенный или непогашенный) остаток по счету, и в этом размере перечислить средства на счет участника, требование которого осталось неисполненным (урегулирование платежей). В результате клиринга сумма обязательств всех участников должна равняться нулю.

Процесс взаимозачета обязательств сторон - участников клиринговой системы называется клиринговым сеансом. Он может проводиться несколько раз в течение дня в заранее установленное время и служит для подсчета промежуточного или итогового сальдо каждого участника системы.

Функции обеспечения расчетов и учета взаимных обязательств участников клиринговой системы выполняет клиринговая палата.

Важной особенностью клиринга является возможность зачета в цепочке требований, возникающих у множества различных предприятий, в разной степени связанных между собой поставками и услугами.

Клиринг является весьма эффективным механизмом осуществления расчетов в случае наличия встречных требований и обязательств. Экономической основой клиринга является высокий уровень специализации и кооперации хозяйственных субъектов и обусловленные ими широкие взаимопоставки.

Концептуально значение клиринга можно определить следующим образом:

- ускоряет платежи;

-снижает количество реальных денег, необходимых для обращения;

-сокращает неплатежи.

Для банков клиринг важен, прежде всего, как способ уменьшения потребности в средствах платежа и упрощения урегулирования встречных обязательств.

В соответствии со статьей 80 Федерального закона РФ от 01.01.2001 “ О Центральном Банке России (Банке России)” органом, координирующим, регулирующим и лицензирующим организацию расчетных, в том числе клиринговых, систем в Российской Федерации является Банк России. Кроме того, ЦБ РФ устанавливает формы, сроки и стандарты осуществления безналичных расчетов.

Клиринг применяется на биржевом и внебиржевом (межбанковские операции) сегментах финансового рынка и товарном рынке.

Классификация клиринга

Клиринг можно классифицировать по различным критериям. В зависимости от состава участников, разделяют на: - двухсторонний клиринг; - многосторонний клиринг.

Когда два банка имеют большие объемы взаимных платежей, клиринг и урегулирование межбанковских расчетов часто осуществляются на основе двухстороннего соглашения.

Если в системе взаимозачета участвуют три банка и более, то этот процесс называется многосторонним взаимозачетом.

В настоящее время в Российской Федерации используются различные виды клиринга. Наиболее полно классификация клиринговой деятельности приведена в Положении «О клиринговой деятельности на рынке ценных бумаг Российской Федерации».

Можно выделить четыре сферы применения клиринга при осуществлении безналичных денежных расчетов и операций на финансовых рынках в Российской Федерации.

1) При внебиржевой деятельности клиринг может осуществляться расчетно-клиринговой палатой (расчетной небанковской кредитной организацией) самостоятельно (2-й тип)

2) Расчетной НКО с участием другого юридического лица, обеспечивающего расчет нетто-позиций (1-й тип).

Типичным примером клиринговых расчетов с участием другого юридического лица являются денежные расчеты по операциям с использованием банковских платежных карт, осуществляемые на основании реестров нетто-платежей получаемых от процессинговых компаний.

3) Непосредственно Биржей (3-й тип).

4) При биржевой деятельности, в том числе на организованном рынке ценных бумаг (ОРЦБ), клиринг может осуществляться расчетной НКО (4-й тип).

Вариант, при котором клиринг по биржевым сделкам осуществляет не биржа, а специализированная расчетно-клиринговая организация, является наиболее распространенным в зарубежной практике.

В отечественной практике по подобной схеме работали отдельные товарные биржи. В настоящее время в Российской Федерации, практически все биржи выполняют клиринговые функции самостоятельно, осуществляя через кредитные организации только денежные платежи в размере нетто-позиций по итогам клиринга. Безусловно, биржам было бы удобнее осуществлять и денежные расчеты самостоятельно, замыкая весь процесс выполнения денежных обязательств по итогам сделок в рамках одной организации. Такая практика существовала на ММВБ до 1997 года, однако осуществление денежных расчетов не кредитными организациями противоречит действующему законодательству, в связи с чем, биржи вынуждены прибегать к услугам НКО (чаще всего дочерних или контролируемых организаций). В результате возникает своего рода тандем, без которого расчетно-клиринговая система биржевой торговли была бы нереализуемой.

На практике сегодня клиринговая организация руководствуется требованиями того органа (Центрального Банка или ФСФР), которым была выдана лицензия на клиринговую деятельность, и, соответственно, который осуществляет контроль за деятельностью той или иной организации.

Противоречия в действующих нормативно-правовых актах, регулирующих сегодня деятельность по осуществлению расчетов путем взаимных зачетов требований и обязательств, породили неопределенность правового статуса клиринговых учреждений.

Такая ситуация отрицательно сказывается на развитии клиринга в Российской Федерации, в то время как такая система расчетов имеет много преимуществ по сравнению с другими, например, ускоряет расчеты между банками и другими кредитными учреждениями, способствует повышению скорости и надежности расчетов, способствует наиболее рациональному использованию временно свободных ресурсов банков.

Очевидно, что необходимым условием для развития клиринговой деятельности в Российской Федерации является устранение существующих противоречий в законодательстве путем принятия единого унифицированного акта, исчерпывающим образом определяющего вопросы правового статуса клиринговых учреждений.

Межбанковские клиринговые расчеты могут проводить:

- Центральный банк Российской Федерации;

- клиринговые (расчетные) палаты или центры (расчетные НКО);

- специальные клиринговые банки;

- крупнейшие коммерческие банки;

- клиринговые отделы головных офисов банков (для расчетов между филиалами банка).

Расчеты через расчетные НКО осуществляются, на валовой основе и/или на нетто-основе.

5.2. Расчетные НКО

Особое место на рынке банковских услуг занимают небанковские кредитные организации, осуществляющие операции по расчетам (расчетные НКО), поскольку их основная деятельность не связана с кредитованием клиентов за счет привлечения денежных средств во вклады, а предполагает ведение банковских счетов клиентов и осуществление расчетов. Именно данный тип НКО по сравнению с другими типами НКО оказался востребован рынком: свыше 90% из общего количества зарегистрированных Банком России НКО являются расчетными НКО. Видимо, по этой причине достаточно часто понятие "НКО" отождествляется с понятием "расчетная НКО".

Согласно приложению № 25 Инструкции Банка России от 23.07.98 "О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности" расчетным НКО предоставлено право осуществлять следующие операции со средствами в рублях и иностранной валюте:

1) открытия и ведения банковских счетов юридических лиц;

2) осуществления расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

3) инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических лиц;

4) куплю-продажу иностранной валюты в безналичной форме;

5) осуществления переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Таким образом, расчетные НКО из трех банковских операций, приведенных в ст. 1 Федерального закона "О банках и банковской деятельности", вправе осуществлять лишь одну - открытие и ведение банковских счетов юридических лиц, что исключает их деятельность как кредитного института по привлечению денежных средств во вклады с целью их дальнейшего размещения от своего имени и за свой счет.

Расчетным НКО разрешено размещение временно свободных денежных средств в ценные бумаги федерального Правительства, отнесенных Банком России к вложениям с незначительным риском, а также хранение на корреспондентских счетах в Банке России и в кредитных организациях, осуществляющих деятельность по проведению расчетов. Расчетные НКО вправе предоставлять кредиты участникам расчетов на завершение расчетов по совершенным сделкам за счет собственных средств и средств специально созданных фондов участниками расчетов.

В настоящее время основными направлениями деятельности расчетных НКО являются:

- обслуживание межбанковских расчетов на валовой и нетто основах,

- обслуживание денежной части расчетов по сделкам с финансовыми активами, совершенными в биржевых торговых системах;

- обслуживание межбанковских расчетов на валовой основе по операциям, совершенным клиентами банков посредством платежных карт;

- расчетно-кассовое обслуживание юридических лиц, не являющихся кредитными организациями.

Перспективным направлением деятельности расчетных НКО является обслуживание потоков розничных (мелких) платежей физических лиц.

5.3. Организация и технология клиринга. Обеспечение расчетов по итогам клиринга.

Специфика клиринговой деятельности, заключающаяся в ее многоплановости, поскольку она, с одной стороны, связана с проведением денежных расчетов и, с другой стороны, признается особым видом деятельности на рынке ценных бумаг, является причиной различных подходов ее регулированию, организации и практической реализации.

В целях унификации методологии и технологии клиринга и расчетов по его итогам целесообразно рассматривать клиринг как совокупность процессов приема, выверки и, в отдельных случаях, подтверждения расчетных и иных документов до выполнения расчета, проведения оптимизации расчетов, а также неттинга с утверждением окончательных нетто позиций для расчетов на нетто основе.

Если у участника клиринга не хватает денег на расчетном счете, то его кредитуют за счет резервных фондов НКО.

Участниками клиринга в зависимости от обслуживаемого клиринговой организацией сегмента финансового рынка могут быть кредитные организации (КО ), юридические лица, не являющиеся кредитными организациями (ЮЛ), в том числе профессиональные участники финансовых рынков (соответствующего сектора ОРЦБ или другого биржевого сектора), заключившие договор банковского счета и договор об участии в клиринге с расчетной НКО.

Участниками клиринга в клиринговой организации может создаваться специальный резервный фонд - объединенный фонд поддержания ликвидности (ОФПЛ), который используется для обеспечения завершения расчетов при отсутствии или недостаточности денежных средств на счетах участников клиринга.

Межбанковский клиринг

Наибольшее развитие получили два основных способа осуществления межбанковских расчетов: на валовой основе (брутто-расчеты) и на чистой основе (нетто-расчеты или клиринг).

Осуществление расчетов на валовой основе предусматривает совершение перевода денежных средств один за одним – индивидуально и последовательно по каждому расчетному или платежному документу в соответствии с регламентом работы кредитной организации.

Основными являются два вида систем расчетов на валовой основе:

- системы, в которых расчеты проводятся в режиме реального времени, несмотря на то, что необходимые средства могут отсутствовать в момент проведения расчетов (например, система FED WIRE в США),

- системы, в которых расчеты по операциям могут проводиться только при наличии достаточного количества средств на расчетном счете участника (в частности, система SIC в Швейцарии).

В странах с развитым денежным рынком преимущественно используются системы, основанные на валовом способе проведения расчетов. Такие системы характеризуются более простым механизмом регулирования в отличие от клиринговых систем, так как расчеты проводятся после каждой сделки. Системы валовых расчетов являются более надежными и стабильными при резком возрастании объемов и сумм платежей, что, однако негативно отражается на скорости проведения расчетных операций. Тем не менее, именно принцип брутто - расчетов целесообразнее использовать для проведения крупных сумм платежей через расчетную систему центрального банка. Системы, функционирующие на основе брутто-расчетов, имеют и отрицательные стороны - нужны более высокие, чем в других системах остатки денежных средств на счетах, необходимые для проведения определенного объема платежей, и связанный с этим более высокий уровень резервов и операционных издержек.

Системы, базирующиеся на завершении клиринговой процедуры, известны как системы расчетов на чистой основе (нетто-расчеты). В этом случае кредитные организации дают возможность требованиям и обязательствам накопиться на протяжении определенного периода времени, в конце которого проводят расчеты по взаимопогашающимся обязательствам.

Важным фактором повышения доходности банковских операций на финансовых рынках является переключение внимания кредитных организаций на более рациональное использование имеющихся ресурсов. Одним из вариантов оптимизации ресурсной базы может быть экономия средств при исполнении платежей клиентов и собственных обязательств банка за счет применения клиринговых расчетных технологий.

Межбанковский клиринг, осуществляемый на базе клиринговых палат (расчетных НКО), является существенным дополнительным фактором управления внутридневной ликвидностью кредитных организаций. Он позволяет участникам расчетов обеспечивать платежи на суммы, значительно превышающие остатки денежных средств на их счетах в клиринговых палатах, а при 100 процентной эффективности зачета платежи могут проводиться в условиях полного отсутствия средств на счетах участников расчетов в НКО.

В связи с отсутствием четкой нормативной базы, определяющей методологию межбанковских клиринговых денежных расчетов в Российской Федерации, проведение клиринга и расчетов по клирингу различными расчетными НКО осуществляется на основании отдельных документов (Порядков осуществления клиринга и расчетов), разработанных самими НКО и согласованных с Департаментом платежных систем и расчетов Банка России.

Особенности клиринга при осуществлении расчетов по сделкам, совершенным с использованием банковских карт

Положение Банка России №23-П «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием» определяет банковскую карту как средство для составления расчетных и иных документов, подлежащих оплате за счет клиента.

Основные субъекты межбанковских расчетных операций с использованием банковских карт какой-либо платежной системы ( VISA, Master Card, Union card и т. д.).

1) Банки-участники расчетов:

а) банк-эмитент, который в рамках своей профессиональной деятельности предоставляет в распоряжение своему клиенту банковскую карту на основании подписанного с ним соглашения;

б) банк-эквайрер (acquirer), которым осуществляется обслуживание данной разновидности банковских карт и расчетный банк (расчетная НКО) платежной системы, который производит отражение чистых позиций банков-участников расчетов в карточной платежной системе по их корреспондентским счетам.

2) Держатель или пользователь карты - лицо, которое на основании подписанного с эмитентом договора обладает платежным инструментом.

3) Процессинговый центр системы - как правило, независимая клиринговая организация, осуществляющая автоматизированную обработку карточных транзакций и расчет чистых позиций участников по итогам работы за определенный промежуток времени (преимущественно, за один день).

4) Предприятия торговли и сервиса (или мерчанты (merchant)), предоставляющие товары или услуги, которые пользователь оплачивает посредством банковской карты.

Сущность межбанковских расчетов по операциям с банковскими картами в рамках карточных платежных систем сводится к взаимному погашению встречных обязательств банков-участников расчетов, возникших в результате карточных транзакций.

Особенностью функционирования любой платежной системы является то, что авторизация (выдача разрешения на совершение операции) выполняется при выполнении двух основных условий:

1) Наличие достаточной суммы предварительно депонированных средств эмитентом в клиринговом центре платежной системы,

2) Наличие достаточной суммы, депонированной пользователем у эмитента.

Под клиринговым циклом в платежной системе понимается процесс обмена расчетными и финансовыми сообщениями между Участниками через ПС с целью обеспечения проведения расчётов между Участниками и урегулирования возникающих между Участниками спорных ситуаций, связанных с совершением операций с использованием банковских платёжных карт. В основе клирингового цикла лежит процедура процессинга расчетных и финансовых сообщений (обработки, анализа, вычисления нетто-позиций), которую выполняет процессинговый центр.

Тема 6. Развитие платежных систем с использованием банковских карт.

В мире обращается около 500 млн. разнообразных пластиковых карточек, различающихся по функциональному назначению и технологиям использования. В специальной литературе встречается довольно много классификаций карточек, базирующихся на различных критериях:

§ По материалу, из которого они изготовлены (бумажные, пластиковые, металлические);

§ По механизму расчетов (двусторонние или многосторонние системы);

§ По видам расчетов (кредитные, дебетовые и др.);

§ По характеру использования (индивидуальные, корпоративные, семейные);

§ По принадлежности к учреждению - эмитенту (банковские – финансовые; коммерческие - карточки фирм, клубные и т. п.)

Один из вариантов классификации карточек представлен на схеме.

Схема 3

|

Кредитные и дебетовые карты позволяют банкам оказывать клиентам разнообразные услуги. Кредитные карты позволяют пользоваться кредитом при покупке товаров и получать кассовые ссуды.

Дебетовые карты могут быть использованы для получения наличных денег и для расчетов в магазинах только при наличии соответствующих сумм на счете клиента.

В России обращаются платежные карты международного образца VISA, Master - card, Euro - card, American - Express, а также отечественные карты - STB, Юниор - кард и др.

Расчеты с использованием платежных карт

Прочное место в платежных системах многих стран заняли технологии, основанные на применении платежных карт. Быстрота и доступность этого вида расчетов стимулировали рост потребительских расходов.

В настоящее время в мире действуют несколько крупных ассоциаций банковских платежных карт. Они разрабатывают общие правила, обязательные для всех участников системы, проводят анализ операций, аккумулируют ресурсы для реализации новейших технологий и создания гигантских коммуникаций для быстрого и надежного обмена финансовой информацией.

Мировой рынок платежных карт сегодня распределен между основными эмитентами следующим образом: Visa International — более 50%, MasterCard International — 30%, American Express — 18%, Diners Club, JCB и др. — менее 2%3.

Несмотря на значительное технологическое преимущество смарт-карт, за рубежом большая доля падает сегодня на эмиссию платежных карт с магнитной полосой. Основным фактором, сдерживающим быстрый переход к новым технологиям в зарубежных странах, является наличие разветвленной финансовой инфраструктуры для использования магнитных карт, созданной мировыми лидерами карточного бизнеса. Вследствие этого стоимость замены существующей системы велика.

Внедрение инноваций

Экономика развитых стран в настоящее время перешла к инновационному типу развития, что отразилось и на технологиях проведения безналичных расчетов. Суть инновационных изменений в этой сфере можно свести к следующему:

§ «многоканальная деятельность» при сочетании новых и традиционных технологий и инструментов;

§ самообслуживание;

§ дистанционное обслуживание;

§ использование Интернета (виртуальные банковские и финансовые технологии управления банковским счетом);

§ создание телефонных центров;

§ предоставление новых банковских продуктов (услуг) на базе новых технологий.

Во многих развитых странах все больше операций проводится клиентами без посещения банка. Во Франции, например, прямую связь с банком имеют около 300 тыс. клиентов1. В США все крупные банки предлагают своим клиентам обслуживание на дому.

Модернизация телекоммуникационных систем, используемых для осуществления дистанционного обслуживания банковских клиентов, обусловила появление новой концепции организации банковской деятельности Dialog banking, согласно которой моно - и многофункциональные информационные автоматы освобождают сотрудников от рутинной работы, а сами сотрудники ориентируются на контактное интеллектуальное обслуживание клиентов.

Создание зон самообслуживания позволяет резко снизить нагрузку на специалистов операционного зала банка и соответственно сократить количество исполнителей. Создаются и полностью автоматизированные филиалы, представляющие собой помещение, оснащенное специальным банковским оборудованием. Они могут располагаться в жилых зданиях, на территории магазинов, промышленных объектов, вокзалов и т. д. и оказывают услуги в автоматическом режиме 24 часа в сутки.

Расчеты через Интернет

Следующий этап развития банковских технологий в сфере безналичных расчетов — так называемый электронный банкинг — был пройден очень быстро. На его место пришел интернет-банкинг. Его внедрение в банковскую практику предопределило использование новых средств связи. В первую очередь это Интернет и мобильные телефонные сети, которые существенно расширили возможности клиентов, ведь для реализации их взаимодействия с банком требуются обычные html и wap-браузеры, которые установлены практически в каждом современном ноутбуке или мобильном телефоне.

Подобная практика могла бы применяться и в России, но пока не каждый банк может принять от клиента поручение на оплату коммунальных платежей, так как сначала он должен заключить договоры с обслуживающими организациями, а это не всегда удается, особенно с государственными компаниями.

Упрощение процедуры оплаты коммунальных платежей способствовало бы развитию отечественного рынка интернет-услуг, поскольку клиент существенно сэкономит время, поручив банку автоматическое проведение регулярных платежей по определенному графику. Возможно проведение операции и в режиме «отложенного платежа», когда поручение клиента будет выполняться по мере поступления средств на его счет.