Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

КОНЦЕПЦИЯ РЕФОРМИРОВАНИЯ НАЛОГООБЛОЖЕНИЯ

НЕДВИЖИМОГО ИМУЩЕСТВА В РОССИИ

- аспирант, кафедра финансового и налогового менеджмента, Уральский федеральный университет

Екатеринбург

2012 г

КОНЦЕПЦИЯ РЕФОРМИРОВАНИЯ НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОГО ИМУЩЕСТВА В РОССИИ

Построение оптимальной системы налогообложения недвижимости является важнейшей целью налоговой политики не только в России, но и в любом зарубежном государстве. Особая важность налогов на недвижимость обусловлена не только фискальными, но и социальными факторами, поскольку владение и пользование недвижимостью связывает все категории населения, вне зависимости от уровня платежеспособности и социального статуса.

Мировая практика накопила богатый опыт в сфере управления недвижимостью и отличается многообразием в формах построения имущественных налогов, отражающих менталитет и особенности каждого государства. При этом выработаны общие принципы, позволяющие налогам на недвижимость не только играть важную роль в формировании бюджетов, но также справедливо распределять налоговое бремя среди налогоплательщиков. Одним из таких принципов является налогообложение недвижимости на основе ее рыночной стоимости.

Система имущественного налогообложения современной России сформировалась стихийно в результате перестройки национальной экономики в 90-х гг. и характеризовалась отсутствием развитого рынка недвижимости. Следовательно, основа для определения рыночной стоимости имущества в постсоветский период фактически отсутствовала, что вызывало необходимость поиска альтернативных вариантов определения стоимостных характеристик налоговой базы по имущественным налогам, нежели рыночная стоимость. В результате было установлено три имущественных налога, среди которых: налог на имущество организаций, в котором налоговой базой выступала балансовая стоимость имущества, налог на имущество физических лиц на базе инвентаризационной стоимости имущества и земельный налог, рассчитываемый исходя из нормативной стоимости земли.

За последние два десятилетия в сфере земельного законодательства произошли серьезные позитивные подвижки, охватившие собой и сферу налогообложения. Главным достижением в этой сфере, пожалуй, можно считать перевод земельного налога на расчет по кадастровой стоимости земельных участков, начиная с 2005 года.

В замедленном режиме происходит перестройка на рыночную основу налогов на имущество. Налог на имущество физических лиц по-прежнему базируется на инвентаризационной стоимости, не имеющей ничего общего с рыночными показателями, и мобилизует незначительные поступления в местные бюджеты. Анализ данных официальных сайтов муниципальных образований и областных центров показал, что доля налогов на имущество в структуре налоговых доходов местных бюджетов невелика: 17,5 % занимают доходы от земельного налога, и только около 2,5% - от налога на имущество физических лиц.

Налог на имущество организаций, в свою очередь, также не соответствует требованиям современного уровня развития экономики. Отнесение к объектам налогообложения не только недвижимого, но и движимого имущества приводит к тому, что налогом «наказываются» те предприятия, которые стремятся к использованию дорогого высокотехнологичного оборудования.

Для решения указанных проблем требуется всестороннее исследование российских особенностей в сфере недвижимости и разработка научно обоснованных предложений, направленных на усиление не только фискальной значимости имущественных налогов, но и на повышение их справедливости путем внедрения новых механизмов налогообложения. Исследованию указанных вопросов как раз и посвящена наша работа.

Цель исследования определила постановку следующих задач:

1. Выделить особенности социально-экономического положения в России, сопряженные со сферой недвижимости.

2. Определить направления достижения оптимальности в сфере налогообложения жилой недвижимости.

3. Обосновать концептуальные направления построения эффективной системы налогообложения жилой и производственной недвижимости.

4. Разработать авторские модели налогообложения недвижимости жилого и производственного назначения

5. Выработать алгоритм перехода на новую систему налогообложения недвижимости.

1. Особенности социально-экономического положения в России, сопряженные со сферой недвижимости

Налоговая политика в сфере имущественного налогообложения в России находится на этапе поиска оптимальных решений, которые удовлетворяли бы как государство, так и налогоплательщиков. Эта задача усложнена условиями переходного периода российской экономики, которые характеризуются значительными искажениями, или деформациями, во многих отраслях хозяйственной жизни. Эти деформации во многом определяют среду функционирования налогов, поэтому их необходимо учитывать при разработке и совершенствовании налогового законодательства.

Выделим присущие России социально-экономические деформации, сопряженные со сферой недвижимости, в связи с чем их исследование приобретает особую важность при построении системы имущественного налогообложения.

1. Несопоставимость фактических цен на жилую недвижимость и уровня доходов населения в России.

Теоретически достаточно сложно определить, каким должно быть соотношение этих показателей, чтобы мы могли принять его в качестве оптимального. Поэтому для оценки масштаба деформации целесообразно провести аналогию российской ситуации с практикой развитых стран, где данная диспропорция сглажена длительными рыночными отношениями и стабильной экономикой. Для этого соотнесем цены на жилую недвижимость и уровень оплаты труда в России и странах Европы. Средняя стоимость 1 квадратного метра жилой недвижимости в европейских государствах представлена в таблице 1 [1,2]

Таблица 1

Средняя стоимость жилой недвижимости в Европе

|

Страна |

Средняя стоимость 1 кв. м. жилой недвижимости, евро |

|

Болгария |

1000 |

|

Испания |

1260 |

|

Греция |

1400 |

|

Финляндия |

2800 |

|

Франция |

3000 |

|

Россия |

1350 |

|

Россия (Москва) |

4630 |

При достаточно высоких ценах на жилье, зачастую превышающих уровень цен развитых стран, о чем свидетельствуют данные таблицы 1, Россия относится к числу государств с низким уровнем удельной оплаты труда. Несмотря на рост номинальной и реальной заработной платы в России в последние годы, отставание в оплате труда от экономически развитых стран втрое превышает отставание по производительности. При этом разрыв в оплате труда от уровня США более чем восьмикратный, экономически развитых европейских стран – более чем десятикратный [3].

Таким образом, цены на жилую недвижимость в России близки к ценам индустриально развитых стран, в то время как уровень доходов большей части населения значительно ниже, чем за рубежом. Это несоответствие не позволяет слепо перенимать систему построения имущественного обложения зарубежных стран, по крайней мере, в части размера налоговой нагрузки. Анализ зарубежной специальной литературы показал, что в развитых странах налоги на недвижимость могут составлять 1-2% в год от рыночной стоимости имущества, в нашей стране цифра даже в 10 раз меньшая может оказаться непосильной для значительной части населения.

2. Высокая дифференциация доходов населения России при относительно равномерном распределении жилищного фонда.

Как правило, степень расслоения населения по доходам определяется на основе анализа двух классических показателей: коэффициента фондов или децильного коэффициента (показывает соотношение доходов 10% наиболее и 10% наименее обеспеченного населения) и индекса Джини (характеризует неравномерность распределения доходов в обществе). Значения этих показателей для России - 16,7 и 0,39 соответственно, что говорит о высокой степени дифференциации населения[4].

Почему же на фоне высокой доходной дифференциации общества в России мы не наблюдаем открытых социальных протестов? Вероятно, существуют факторы, которые сглаживают данную диспропорцию, обеспечивая запас терпения населения. Одним из таких факторов, безусловно, является удовлетворительное имущественное положение.

Суть показателей, анализирующих степень расслоения общества, включает в себя рассмотрение исключительно оборотных активов, то есть денежных доходов населения, при этом остаются неучтенными жилищные активы домашних хозяйств. Между тем, если мы говорим об анализе финансового состояния предприятия, то одним из ключевых этапов является оценка его имущественного положения как базы, на которой строится производство. По аналогии, жилище человека является важнейшей составляющей его материального благополучия. Поэтому при анализе уровня благосостояния населения можно с полным основанием учитывать не только доходный, но и имущественный фактор.

Современное имущественное положение российских граждан сложилось во многом благодаря программе приватизации жилищного фонда, стартовавшей в 1991 году, в ходе которой домашним хозяйствам безвозмездно были переданы активы астрономической стоимости. С точки зрения социальной справедливости передел собственности не всегда производился справедливо, в том числе по причине того, что многие не осознавали реальной стоимости доставшихся им активов. Но в целом, в результате приватизации жилая недвижимость была распределена относительно равномерно среди всех слоев населения.

Низкие имущественные налоги при отсутствии налогов на наследство и прочих сделок с недвижимостью, а также умеренная стоимость коммунальных услуг не стимулировали перераспределение жилого фонда в соответствие с уровнем доходов собственников. Как следствие, имущественное положение российских граждан не всегда являлось показателем их платежеспособности, и на сегодняшний день эта тенденция все еще сохраняется. В таблице 2 представлена текущая жилищная ситуация по группам населения с различным уровнем дохода [5].

Таблица 2

Распределение домашних хозяйств с различным уровнем располагаемых ресурсов по степени обеспеченности жильем и общему объему денежных

доходов

|

Группа |

Доля домашних хозяйств, занимающих отдельную квартиру или отдельный дом (часть дома), в соответствие с уровнем располагаемых ресурсов, % |

Выделенный отрезок площади жилых помещений, приходящейся в среднем на одного проживающего, м2 |

Распределение общего объема денежных доходов населения, % | ||

|

Квартира |

Дом (часть дома) |

Итого | |||

|

1 группа (с наименьшими доходами) |

62,5 |

30,7 |

93,2 |

9-13 |

5,1 |

|

2 группа |

70,1 |

26,7 |

96,8 |

15-20 |

9,8 |

|

3 группа |

73,0 |

24,6 |

97,6 |

15-20 |

14,8 |

|

4 группа |

74,3 |

24,0 |

98,3 |

15-20 |

22,5 |

|

5 группа (с наибольшими доходами) |

72,5 |

25,2 |

97,7 |

40 и более |

47,8 |

Анализ данных таблицы 2 позволяет сделать следующие выводы:

1) Общая обеспеченность отдельным жильем всех групп населения достаточно высока - более 90%, что говорит об относительной равномерности распределения жилого фонда среди всех социальных групп. Разница заключается в качестве жилья и условиях проживания.

2) Средний класс проживает в относительно равных жилищных условиях, тогда как разница в количестве квадратных метров на одного человека между первой и пятой социальной группой достигает 4 раз и более, что повторяет разницу в уровне доходов крайних групп.

Для сопоставления уровня текущих доходов и имущественного положения населения используем методику, предложенную , где он вводит так называемый «жилищный индекс Джини», который позволяет обосновать корни относительной социальной стабильности в российском обществе [6].

Способ оценки индекса распределения жилья по этой методике аналогичен тому, что используется при расчете доходного индекса Джини. В таблице 3 представлен аналитический вид двух кривых Лоренца, составленный по данным таблицы 2. Одна из них показывает распределение доходов населения, а вторая — распределение жилищного фонда России.

Таблица 3

Распределение доходов населения и жилищного фонда России в 2009 году

|

Доля населения (Х) |

Доля занимаемого жилья |

Доля в общих доходах |

|

0 |

0,00 |

0,00 |

|

0,2 |

0,19 |

0,05 |

|

0,4 |

0,38 |

0,15 |

|

0,6 |

0,58 |

0,30 |

|

0,8 |

0,77 |

0,52 |

|

1 |

1,00 |

1,00 |

|

Индекс Джини |

3,46 |

39,24 |

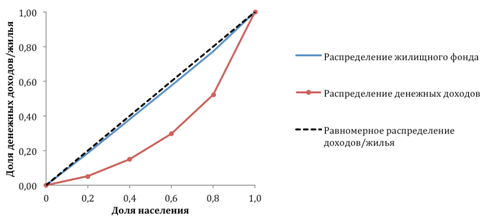

Расчет жилищного индекса Джини на основе данных таблицы 3 дает значение равное 3,5%, при этом доходный индекс Джини за аналогичный период составляет 39%. Налицо явно социалистическая форма распределения жилья при капиталистической дифференциации в доходах.

Необходимо отметить, что недостатком данного метода является то, что по причине отсутствия статистических данных, в жилищном индексе Джини учитываются количественные, но не качественные показатели имущества, что в некоторой степени искажает объективность вывода. Но поскольку тенденция сохраняется, мы используем результаты методики для нашего исследования.

Графическая интерпретация значений показателя жилищного индекса Джини представлена нами на рисунке 1.

Рис. 1. Распределение денежных доходов и жилищного фонда в России в 2009 году

На графике видим, что «жилищная кривая Лоренца» практически повторяет линию равномерного распределения, тем самым амортизируя сильно выгнутую вниз «доходную кривую Лоренца». Другими словами, возникающий негативный социальный эффект от поляризации населения по размеру располагаемых денежных доходов сглаживается относительно справедливым распределением жилищных активов. Этот вывод должен быть принят во внимание при разработке решений в области имущественного налогообложения.

Возвращаясь к вопросу оптимальности в налогообложении недвижимости, следует отметить, что любые решения, значительно увеличивающие налоговую нагрузку равномерно на все категории владельцев жилой недвижимости (в случае единой базы и ставки налога на недвижимость для всех категорий собственников), будут способствовать прогибу «жилищной кривой Лоренца», и постепенно сближать ее с доходной кривой. То есть, если необходимость платить большой налог на недвижимость в средних и высоких по обеспеченности семьях приведет только к сокращению потребления, то в бедных - заставит ухудшать свои жилищные условия, продавать жилье, которое уже не по карману.

Следовательно, с увеличением жилищного индекса Джини исчезнет важнейший гарант социального равновесия в России - имущественная база. Ввиду чего задачу нового налога на недвижимость мы видим в поддержании равномерного распределения жилья среди всех групп населения и в стимулировании сокращения разницы в доходах. Данное состояние достижимо лишь за счет использования прогрессивной системы налогообложения с сохранением льгот для социально незащищенных категорий населения.

2. Направления достижения оптимальности в сфере налогообложения жилой недвижимости

На рисунке 2 нами представлена схема, характеризующая направления достижения оптимальности в сфере налогообложения жилой недвижимости, в основу которой положена реализация основных функций налога: фискальной и регулирующей [7]. По мнению большинства налоговедов выделение именно этих функций задает основные направления налоговых воздействий [8].

На рисунке 2 нами представлена схема, характеризующая направления достижения оптимальности в сфере налогообложения жилой недвижимости, в основу которой положена реализация основных функций налога: фискальной и регулирующей [7]. По мнению большинства налоговедов выделение именно этих функций задает основные направления налоговых воздействий [8].

|  |

Рис.2. Модель достижения оптимума в сфере налогообложения недвижимости

Значимость выделения фискальной функции исходит из необходимости увеличения доли имущественных налогов в доходной части местных бюджетов и формирования финансовой самодостаточности местных органов власти. Например, в структуре налоговых доходов г. Екатеринбурга в 2010 году налог на имущество физических лиц составил всего 2,6%[9]. И если учесть, что в России около 80% всего имущества находится в собственности населения [10], по этому показателю Россия обогнала практически все развитые страны, то незначительные налоги в данной сфере говорят о явно неэффективной налоговой политике.

Регулирующая функция налогов, в основе которой лежит понимание неизбежности влияния налогов на экономические процессы, рассматривается в данной модели с точки зрения своих перераспределительных возможностей. Необходимость их использования в имущественных налогах обуславливается проблемой избыточного расслоения в обществе. По темпу роста дифференциации населения Россия обгоняет даже страны Восточной Европы с переходной экономикой, и на данный момент уровень неравенства в России выше, чем во всех странах Евросоюза и странах – членах ОЭСР, и сопоставим с показателями Турции и Мексики [11].

При этом мы понимаем, избыточная дифференциация доходов населения – проблема общеэкономическая и использование налоговых механизмов для ее разрешения играет лишь вспомогательную роль.

3. Концептуальные направления построения эффективной системы налогообложения жилой и производственной недвижимости

Для выявления направлений реформирования имущественных налогов необходимо обосновать ряд положений, которые лягут в основу новой концепции налогообложения недвижимости.

1. Основания для разграничения налогообложения недвижимости жилого и производственного назначения.

Несмотря на то, что в большинстве развитых странах мира налогообложение недвижимости не дифференцируется по типам налогоплательщиков, в России для физических и юридических лиц установлены самостоятельные методики исчисления стоимостных показателей при расчете налоговой базы по имущественным налогам. В результате разные подходы дают несопоставимую налоговую нагрузку: налог на имущество организаций может более чем в 20 раз превышать размер налога на имущество физических лиц в отношении одного и того же объекта. В результате физические лица - владельцы нежилой недвижимости (кафе, парикмахерские, и проч.), которые по характеру использования недвижимости являются фактически организациями, платят минимальный налог (0,1-2% от инвентаризационной стоимости), а жилое имущество организаций, не используемое непосредственно для производства, облагается по максимальной ставке (2% от остаточной балансовой стоимости). Налицо явно несбалансированная ситуация, имеющая два варианта решения:

1) Оставить разграничение по субъекту, но нивелировать налоговую нагрузку для физических и юридических лиц. Достичь такого состояния можно либо за счет резкого увеличения налогов с физических лиц, что недопустимо вследствие низкого уровня жизни российского населения, либо за счет кардинального снижения налогового бремени на предприятия, что нецелесообразно по фискальным соображениям.

2) Перейти на универсальное налогообложение по субъекту, когда предусматривается определенная структура облагаемых объектов и эти объекты подвергаются налогообложению на основе единых правил для всех категорий налогоплательщиков. Разделение в налогообложении объектов происходит за счет применения различных методик в оценке и ставок налога в зависимости от группы объектов. При этом формирование налоговой базы по объектам каждой группы должно строиться на основе рыночной оценки стоимости объектов недвижимости.

В рамках второго варианта предлагаем разделение недвижимого имущества на группы по целевому назначению:

- Недвижимость жилого назначения, которая не предусматривает извлечение дохода (возможность сдачи в аренду объектов жилой недвижимости не учитывается, поскольку в настоящий момент такие объекты не идентифицируются налоговыми органами). К этой категории объектов относятся квартиры, комнаты, индивидуальные жилые дома, дачи, садовые участки, гаражи индивидуального пользования.

- Недвижимость производственного и коммерческого назначения, предназначенная для организации массового выпуска различной продукции и сферы услуг различного направления. В эту категорию могут входить перерабатывающие и производственные цеха, амбары, склады, магазины, офисы, гостиницы, курортные учреждения, рестораны, кафе, рынки, парковки, а также другие нежилые здания и помещения.

Подход в разграничении налогообложения жилой и производственной недвижимости, то есть по объекту обложения, не является ноу-хау и более широко распространен в мировой налоговой практике, чем разграничение по субъекту (на физических и юридических лиц). Исследование налоговых систем зарубежных государств показало, что последний подход используется только в России и постсоветских государствах, во многом перенявших российскую модель налогообложения недвижимости.

2. Основания для реформирования налога на имущество физических лиц.

Необходимость перехода на новый порядок налогообложения имущества физических лиц с инвентаризационной стоимости недвижимости, не имеющей ничего общего с рыночными показателями, на кадастровую стоимость является очевидной. Актуальность этой проблемы подтверждается многочисленными научными исследованиями, посвященными этой теме [12,13]. Кроме того, идея налогообложения единого земельно-имущественного комплекса в отношении жилой недвижимости упоминалась в основных направлениях налоговой политики Российской Федерации на 2011г. и на плановый период 2012 и 2013гг. и заложена в проекте Федерального закона № 000-4, предлагающего к установлению в российской налоговой системе местного налога на недвижимость. О неизбежности этих нововведений говорят полномасштабные мероприятия по созданию единого государственного кадастра недвижимости, а также вступление в силу базовых нормативных правовых актов по кадастровой оценке недвижимого имущества [14].

Налогообложение единого имущественного комплекса подразумевает также и выделение полных собственников в категорию налогоплательщиков налога на недвижимость, что оправдано и целесообразно, поскольку стимулирует создание единых объектов недвижимости, более эффективное использование земельных участков и включение недвижимости в экономический оборот на основе прав собственности.

Предлагаемая нами модель налога на жилую недвижимость отражает основные тенденции развития в сфере налогообложения недвижимости и является результатом тщательной проработки законодательной базы и анализа практических мероприятий, реализуемых в этом направлении.

3. Основания для реформирования налога на имущество организаций.

На данный момент сфера налогообложения имущества организаций требует кардинальной перестройки по следующим причинам:

1) Расчет налоговой базы по налогу на имущество организации производится исходя из остаточной балансовой стоимости имущества, которая никаким образом не привязывается к рыночным показателям стоимости и поэтому не дает информацию о реальной ценности недвижимости.

2) Наличие в составе объектов налогообложения по налогу на имущество организаций движимого имущества препятствует наращиванию производственных мощностей и ведет к торможению развития производства.

Считаем необходимым введение новой модели налогообложения имущества организаций в виде налога на производственную недвижимость, рассчитываемого исходя из кадастровой стоимости недвижимости.

Предлагаемая нами модель налога на производственную недвижимость принципиально отличается от налога на недвижимость, реализованного в ходе эксперимента в гг. в г. Великом Новгороде. В «новгородском» налоге к объектам были отнесены не только наземные строения, но и земельные участки, то есть имущественные комплексы, которые должны были находиться в собственности одного лица. В результате чего эксперимент оказался непоказательным и фактически провалился, поскольку на практике зачастую строения и земля находились в собственности разных лиц. В состав объектов налогообложения по предлагаемому налогу на производственную недвижимость входят только наземные строения, при этом налогообложение земли сохраняется в рамках земельного налога.

4. Межбюджетное перераспределение налоговых доходов.

Предлагаемые автором модели налогообложения недвижимости состоят из двух налогов: местного налога на жилую недвижимость и регионального налога на производственную недвижимость, которые должны будут заменить собой налог на имущество физических лиц (полностью) и налог на имущество организаций (частично, но с перспективой полной замены) соответственно. При этом следует учитывать, что перемещение акцента с субъекта на объект налогообложения сопряжено с перераспределением налоговых доходов от определенных категорий объектов недвижимости между бюджетами различного уровня.

Так, в состав налога на жилую недвижимость будет входить, в том числе жилая недвижимость организаций, ранее облагаемая налогом на имущество организаций, а в состав налога на производственную недвижимость – нежилая недвижимость физических лиц, используемая в коммерческих целях и являющаяся в настоящий момент объектом налога на имущество физических лиц. Но, учитывая, что доля таких помещений в общей массе невелика (например, по данным Свердловскстата доля жилых помещений, находящихся в собственности юридических лиц, составляет порядка 1,3% от площади всего жилищного фонда Свердловской области [15]), от рокировки указанных категорий объектов налогообложения не пострадают ни региональные, ни местные бюджеты.

5. Функция государственной кадастровой оценки недвижимости.

В настоящее время в сфере государственного кадастрового учета существует два центральных органа, которые могли бы взять на себя функцию по государственной кадастровой оценке недвижимости для целей налога жилую недвижимость и налога на производственную недвижимость – это Федеральная служба государственной регистрации, кадастра и картографии (Росреестр) и организации технической инвентаризации (БТИ). Несмотря на то, что деятельность Росреестра и БТИ тесно друг с другом связана, их функциональные полномочия существенно разрознены.

Деятельность Росреестра регламентируется Положением о Федеральной службе государственной регистрации, кадастра и картографии и направлена на обеспечение функционирования системы государственной регистрации прав на недвижимое имущество и сделок с ним и ведение Единого государственного реестра прав на недвижимость [16].

Органы БТИ, в отличие от Росреестра, выступающего в качестве федерального органа исполнительной власти, являются самостоятельными коммерческими структурами. Основные функции БТИ сводятся к проведению технического учета объектов капитального строительства, составлению проектной документации [17]. Кроме того, в настоящее время БТИ принадлежит исключительное право определения инвентаризационной стоимости недвижимости, используемой в качестве налоговой базы по налогу на имущество физических лиц. Однако органы БТИ являются коммерческой структурой, следовательно, основной целью их деятельности является, прежде всего, извлечение прибыли.

Полагаем, что основные процедуры по оценке и учету недвижимости для целей налогообложения должны быть выведены из компетенции коммерческих организаций, потому как результаты этой деятельности оказывают непосредственное влияние на формирование доходной части местных бюджетов, основную долю которой составляют налоговые поступления. К таким процедурам в рамках имущественных налогов относятся технический учет объектов капитального строительства, на основании которого определяются физические характеристики налоговой базы, и государственная кадастровая оценка объектов налогообложения, формирующая экономическую составляющую налоговой базы по налогам на недвижимость.

Предлагаем сосредоточить функции по государственной регистрации, техническому учету и оценке недвижимости в едином государственном органе – Росреестре. В этом случае процедура регистрации прав на недвижимость будет значительно упрощена, а результаты кадастровой оценки, произведенной государственными органами, будут безоговорочно приняты налоговыми органами.

4. Модели налогообложения жилой и производственной недвижимости

Основываясь на всестороннем анализе мирового опыта, результатах эксперимента по введению налога на недвижимость в г. Великом Новгороде, и учитывая специфику имущественного и социально-экономического положения населения в России, предлагаем в качестве основного направления реформирования введение двух новых имущественных налогов, а именно: налог на жилую недвижимость, призванный полностью заменить действующий налог на имущество физических лиц, и налог на производственную недвижимость, частично заменяющий налог на имущество организаций с перспективой его полной замены.

Модель местного налога на жилую недвижимость представлена нами в таблице 4.

Поскольку в собственности одного налогоплательщика может быть несколько объектов недвижимости, он имеет право использовать налоговый вычет – 50% кадастровой стоимости - по одному объекту по своему выбору. Такой объект недвижимости, согласно таблице 4, и получает название «первого». Остальные объекты недвижимости автоматически становятся «вторыми» и подлежат налогообложению исходя из полной кадастровой стоимости.

|

Таблица 4 | ||||||

|

Местный налог на жилую недвижимость | ||||||

|

Налогоплательщики | ||||||

|

1. Физические и юридические лица, обладающие правом собственности на наземные строения и земельные участки под ними. | ||||||

|

2. Физические и юридические лица – собственники строений и арендаторы земельных участков под этими строениями в случае, когда отсутствует законодательная возможность приобретения земельных участков в собственность. | ||||||

|

Объект налогообложения | ||||||

|

Квартиры (доли), комнаты, жилые дома, дачи, гаражи индивидуального пользования и земельные участки под ними, объекты незавершенного строительства | ||||||

|

Налоговая база | ||||||

|

50% кадастровой стоимости по состоянию на 1 января отчетного года - для «первых» объектов недвижимости или являющихся единственными (применяется только для физических лиц). | ||||||

|

100% кадастровой стоимости по состоянию на 1 января отчетного года - для остальных объектов недвижимости. | ||||||

|

Налоговая ставка (схема расчета) | ||||||

|

Предельные величины кадастровой стоимости имущественного комплекса (земля + строения ), К |

Для "первых" объектов недвижимости |

Для "вторых" объектов недвижимости | ||||

|

Налоговая база, n (50% от кадастр. ст-ти) |

Ставка налога, % |

Предельная сумма налога, Sn |

Налоговая база, N, (100% от кадастр. ст-ти) |

Ставка налога, % |

Предельная сумма налога, Сn | |

|

Средняя кадастровая стоимость имущественного комплекса (К) |

n ≤ 0,5 К |

0,30% |

S≤ S1 |

N≤K |

0,30% |

C≤ С1 |

|

Увеличенная в два раза средняя кадастровая стоимость имущественного комплекса (2K) |

0,5K< n≤ K |

S1 +0,45% с суммы, свыше 0,5К |

S1<S ≤ S2 |

K<N≤2K |

С1 +0,45% с суммы, свыше К |

C1<C ≤ C2 |

|

Кадастровая стоимость свыше 2К |

n > K |

S2 + 1,2% с суммы, свыше К |

S>S2 |

N>2K |

С2 + 1,2% с суммы, свыше 2К |

C>С2 |

|

Льготы | ||||||

|

Льготные категории налогоплательщиков: пенсионеры и инвалиды I и II групп – собственники объектов недвижимости - в размере 50 кв. м. необлагаемой жилой площади, но не более одной льготы на один объект недвижимости и в отношении одного лица. | ||||||

|

Льготные объекты недвижимости: садовые участки площадью не более 600 кв. м.; объекты недвижимости, относящиеся к ветхому и аварийному жилищному фонду – освобождение в полном объеме. |

Средняя кадастровая стоимость имущественного комплекса (К), которая является в модели налога предельной величиной, или границей для процентных ставок (таблица 4), определяется как средневзвешенная величина и характеризует среднюю кадастровую стоимость квартир и относящихся к ним земельных участков, с учетом весов квартир различной комнатности от однокомнатных до четырехкомнатных, и рассчитывается на уровне муниципальных образований.

Для расчета К используются данные только о квартирах, поскольку квартиры в многоквартирных жилых домах являются преобладающей категорией объектов жилой недвижимости в городских поселениях. При этом для расчета величины K в сельской местности, где преобладают объекты индивидуальной застройки, предлагается также принимать в расчет данные о рыночной стоимости индивидуальных домов различной комнатности.

Размер ставок налога рассчитан на основе сопоставления соотношений налоговой нагрузки на недвижимость и уровня доходов в США и России.

В качестве примера в таблицах 5 и 6 нами представлены шкалы ставок по налогу на жилую недвижимость для «первых» и «вторых» объектов недвижимости, предлагаемые для введения в г. Екатеринбурге. Средняя кадастровая стоимость имущественного комплекса рассчитана нами на основе выборки из базы данных Автоматизированной информационной системы «Мониторинг рынка недвижимости» (АИС «МРН») о суммах реальных сделок купли-продажи квартир и информации из баз данных районных Екатеринбурга о кадастровой стоимости земельных участков под многоквартирными домами.

Таблица 5

Ставки налога, устанавливаемые по г. Екатеринбургу для «первых» объектов недвижимости

|

Предельные величины кадастровой стоимости имущественного комплекса (земля + строения ) |

Налоговая база |

Ставка налога |

Предельные суммы налога |

|

до 3 руб. |

до 1 руб. |

0,30% |

5 250 руб. |

|

от 3 руб. до 7 руб. |

от 1 руб. до 3 руб. |

5 250 руб. +0,45% с суммы, свыше 1 руб. |

от 5 250 руб. доруб. |

|

свыше 7 руб. |

свыше 3 руб. |

13 125 руб. + 1,20% с суммы, свыше 3 руб. |

свышеруб. |

Таблица 6

Ставки налога, устанавливаемые по г. Екатеринбургу для «вторых» объектов недвижимости

|

Предельные величины кадастровой стоимости имущественного комплекса (земля + строения ) |

Налоговая база |

Ставка налога, % |

Предельные суммы налога |

|

до 3 руб. |

до 3 руб. |

0,30% |

доруб. |

|

от 3 руб. до 7 руб. |

от 3 руб. до 7 руб. |

10 500 руб. +0,45% с суммы, свыше 3 руб. |

отруб. доруб. |

|

свыше 7 руб. |

свыше 7 руб. |

26 250 руб. + 1,20% с суммы, свыше 7 руб. |

свышеруб. |

Результаты наших расчетов показали, что введение налога на жилую недвижимость на территории г. Екатеринбурга позволит увеличить доходы местного бюджета минимум в 2 раза с перспективой дальнейшего увеличения за счет актуализации налоговой базы.

Модель регионального налога на производственную недвижимость представлена нами в таблице 7

|

Таблица 7 |

|

Региональный налог на производственную недвижимость |

|

Налогоплательщики |

|

Физические и юридические лица, обладающие правом собственности на наземные строения (помещения). |

|

Объект налогообложения |

|

Объекты нежилого фонда, предназначенные для производственной и коммерческой деятельности, объекты незавершенного строительства. |

|

Налоговая база |

|

Кадастровая стоимость объектов недвижимости для целей налогообложения по состоянию на 1 января отчетного года. |

|

Налоговая ставка |

|

2% оценки кадастровой стоимости недвижимости |

Переход на налог на производственную недвижимость производится налогоплательщиками в добровольном порядке.

Исключение из числа объектов налогообложения движимого имущества и переход на рыночную оценку недвижимости может по-разному отразиться на сфере материального производства и сфере услуг, в связи с чем полная замена налога на имущество организаций достаточно рискованна и может давать непредсказуемые последствия. Поэтому предлагается опробовать налог на производственную недвижимость на «добровольцах», которым будет выгодна предлагаемая модель. В дальнейшем можно рассматривать перевод на новый порядок налогообложения остальных налогоплательщиков в обязательном порядке.

Выпадающие доходы регионального бюджета, неизбежные при введении нового налога, будут частично компенсироваться увеличением поступлений по налогу на прибыль. Возможность такой компенсации возникнет в связи с отменой налогообложения оборудования, что позволит предприятиям «безнаказанно» наращивать производственные мощности, способствуя повышению прибыльности компаний.

Таким образом, предлагаемый налог на производственную недвижимость в ближайшей перспективе не заменит собой налог на имущество организаций, а только дополнит состав имущественных налогов.

5. Алгоритм перехода на новую систему налогообложения жилой и производственной недвижимости

I. Порядок введения налога на жилую недвижимость

Введение налога на жилую недвижимость предлагается проводить в два этапа. На первом этапе налог вводится для категории жилых объектов недвижимости – квартир в многоквартирных домах с момента формирования единых объектов недвижимости, то есть когда квартиры и земельные участки, на которых возведены дома, будут находиться в совместной собственности владельцев квартир. Инициативы собственников жилья для оформления земельных участков в собственность не требуется, все кадастровые работы выполняются за счет средств местных бюджетов. Алгоритм реализации первого этапа представлен нами в таблице 8.

Таблица 8

Алгоритм реализации первого этапа введения налога на жилую недвижимость

|

№ |

Наименование процедуры |

Исполнитель |

|

1 |

Проведение кадастровой оценки в отношении земельных участков под многоквартирными домами и квартир. |

Росреестр |

|

2 |

Передача земельных участков под многоквартирными домами из муниципальной собственности в совместную собственность владельцев квартир на безвозмездной основе (согласно ст.36 Жилищного кодекса РФ) |

Органы местного самоуправления |

|

3 |

Занесение сведений о правах на земельный участок под многоквартирным домом в реестр прав на недвижимое имущество |

Росреестр |

|

4 |

Занесение сведений о земельных участках и квартирах, с учетом их экономических характеристик, в государственный кадастр недвижимости |

Росреестр |

|

5 |

Формирование единых объектов недвижимости в государственном кадастре недвижимости и присвоение им уникального кадастрового номера |

Росреестр |

|

6 |

Формирование списка единых объектов недвижимости и его передача в налоговые органы |

Росреестр |

|

7 |

Введение налога на жилую недвижимость на уровне соответствующей административно-территориальной единицы |

Органы местного самоуправления |

|

8 |

Формирование налоговой базы по налогу на жилую недвижимость в отношении единых объектов недвижимости |

Федеральная налоговая служба |

|

9 |

Перевод налогоплательщиков – собственников квартир с налога на имущество физических лиц и налога на имущество организаций на налог на жилую недвижимость со следующего налогового периода после формирования налоговой базы. |

Федеральная налоговая служба |

Вторым этапом к налогу следует подключать остальные категории объектов жилой недвижимости – индивидуальные дома, гаражи личного пользования, дачи - с момента, когда земля и строения будут преимущественно оформлены в собственность одних лиц.

Регистрация земель под индивидуальной застройкой по действующему законодательству осуществляется исключительно по заявительному принципу и зависит от инициативы владельцев (пользователей) объектов недвижимости. Физическим лицам, владеющим земельными участками на праве пожизненно наследуемого владения либо на праве бессрочного пользования, участки предоставляются в собственность бесплатно, причем срок переоформления прав законом не ограничивается. Но по причине высокой стоимости землеустроительных работ, которые проводятся за счет землепользователя, большая часть таких земель остается неоформленной [18]. В результате, земельный кадастр не заполняется, что ведет к невозможности формирования налоговой базы по налогу на жилую недвижимость. Ввиду этого, момент окончания регистрации земель, находящихся в пользовании собственников наземных строений, в отличие от земель под многоквартирными домами, не может быть точно спрогнозирован.

В ситуации отсутствия наполненности государственного кадастра недвижимости идея формирования единых объектов недвижимости с последующим переводом на налог на жилую недвижимость становится фактически утопией. Следовательно, первоочередной задачей в этом направлении является скорейшее наполнение кадастра недвижимости.

Для решения этой задачи на ограниченный временной срок предлагается установить переходный период, который будет являться подготовительным для второго этапа введения налога. В течение переходного периода необходимо создать льготные условия для скорейшего оформления земельных участков в собственность и наполнения государственного кадастра недвижимости, а именно:

1) Предусмотреть возможность проведения кадастровых работ за счет средств местных бюджетов в отношении земель, находящихся во владении на праве пожизненно наследуемого владения либо на праве бессрочного пользования.

2) Обеспечить возможность получения кредита на льготных условиях для оплаты стоимости земли, если затраты на оформление земельного участка в собственность состоят не только из расходов на кадастровые работы, но также включают в себя стоимость земли. Данная льгота предусматривается для категории налогоплательщиков, у которых отсутствуют права на земельные участки, но при этом здания, строения, сооружения, возведенные на данных участках, находятся на праве собственности. Следует отметить, что для этой категории налогоплательщиков до 01 июля 2012 года уже действовал льготный порядок приобретения земельных участков в собственность (2,5% кадастровой стоимости). Считаем, что на время переходного периода эту льготу следует также сохранить.

По результатам переходного периода объекты недвижимости как имущественные комплексы ранжируются на две группы: те, в которых земля и строения переведены в собственность одних лиц, и объекты недвижимости, где земля и строения остались в собственности разных лиц либо не оформлены должным образом.

Соответственно, реализация второго этапа будет состоять из двух направлений. Первое - перевод единых сформированных объектов недвижимости на новый налог на жилую недвижимость (в порядке, предусмотренном таблицей 8, начиная с п.3). Второе - перевод имущественных комплексов, в составе которых земля и строения находятся в собственности различных лиц либо на земельный участок не оформлено право собственности, на новый порядок налогообложения по налогу на имущество физических лиц с сохранением уплаты земельного налога.

Алгоритм перевода объектов недвижимости, не оформленных в течение переходного периода, на новый порядок налогообложения представлен нами в таблице 9.

Таблица 9

Алгоритм перевода собственников объектов индивидуального строительства на новый порядок налогообложения по налогу на имущество физических лиц

|

№ |

Наименование процедуры |

Исполнитель |

|

1 |

Создание списка объектов жилой недвижимости, по которым права владения не оформлены должным образом (земля и строения не переведены в собственность одних лиц либо земельный участок не зарегистрирован) |

Росреестр |

|

2 |

Проведение кадастровых работ (если они не были проведены ранее) и кадастровой оценки в отношении объектов недвижимости, по которым содержатся сведения о пользователях за счет средств местных бюджетов |

Росреестр |

|

3 |

Передача данных об объектах недвижимости в налоговые органы |

Росреестр |

|

4 |

Перевод налогоплательщиков – правообладателей недвижимости на новый порядок налогообложения со следующего периода после передачи сведений в налоговые органы |

Федеральная налоговая служба |

Под новым порядком налогообложения налогом на имущество физических лиц подразумевается расчет налога, исходя из кадастровой стоимости имущества, где ставки по налогу устанавливаются идентично шкале ставок налога для «вторых» объектов недвижимости (таблица 4). При этом необходимым считаем сохранение социальных вычетов для льготных категорий граждан, а также в отношении объектов, когда земля не может быть передана в собственность физических лиц в соответствие с законодательством РФ. Порядок исчисления земельного налога в отношении данных объектов остается без изменения.

Кадастровая оценка объектов недвижимости, не оформленных в единый имущественный комплекс, производится органами Росреестра исходя из средних стоимостных и физических характеристик аналогичных объектов недвижимости, расположенных на данной территории. В случае если после введения нового порядка налогообложения по налогу на имущество физических лиц правообладатель пожелает перейти на налог на жилую недвижимость, ему придется возместить все затраты, связанные с проведением кадастровых работ.

Таким образом, налогоплательщики – собственники наземных объектов, не оформившие право собственности на землю, ставятся в заведомо невыгодные налоговые условия, лишая себя права на налоговый вычет в 50% кадастровой стоимости недвижимости. Более того, с момента введения 2 этапа по налогу на жилую недвижимость, следует запретить любые сделки (в том числе дарение) с жилой недвижимостью, которая не сформирована в единый имущественный комплекс, а также предусмотреть на законодательном уровне ограничение возможности вступления в права наследования такого имущества.

II. Порядок ввода налога на производственную недвижимость

Введение налога на производственную недвижимость не требует переходного периода, поскольку налог вводится в добровольном порядке и не подразумевает в краткосрочной перспективе перевод всех организаций на новый порядок налогообложения. Алгоритм перевода налогоплательщиков на налог на производственную недвижимость представлен нами в таблице 10.

Таблица 10

Алгоритм перевода налогоплательщиков на налог на производственную недвижимость

|

№ |

Наименование процедуры |

Исполнитель |

|

1 |

Подача заявления о рассмотрении возможности перехода на налог на производственную недвижимость с приложением документов, подтверждающих право собственности на объект недвижимости в территориальные органы Росреестра. |

Налогоплательщик |

|

2 |

Рассмотрение заявления и принятие решения о возможности перехода на налог на производственную недвижимость. |

Росреестр |

|

3 |

Уплата госпошлины за проведение кадастровой оценки недвижимости. |

Налогоплательщик |

|

5 |

Проведение кадастровой оценки объектов недвижимости. |

Росреестр |

|

6 |

Согласование полученных результатов кадастровой оценки. В случае спорных ситуаций обжалование результатов кадастровой оценки производится в рамках механизма досудебного урегулирования споров в специальных комиссиях, созданных при территориальных органах Росреестра. |

Налогоплательщик, Росреестр |

|

7 |

Занесение результатов кадастровой оценки в государственный кадастр недвижимости |

Росреестр |

|

8 |

Формирование единого объекта недвижимости в государственном кадастре недвижимости. |

Росреестр |

|

9 |

Подача заявления в налоговые органы о переходе на налог на производственную недвижимость с приложением выписки из государственного кадастра недвижимости, подтверждающей формирование единого объекта недвижимости. |

Налогоплательщик |

|

10 |

Перевод налогоплательщика на уплату налога на производственную недвижимость. Осуществляется со следующего налогового периода после подачи заявления в налоговые органы. |

Федеральная налоговая служба |

На всех стадиях процедуры перехода на новую систему налогообложения и до момента подачи заявления в налоговые органы за налогоплательщиком сохраняется право остаться на прежней системе налогообложения. После перехода на новый налог налогоплательщик теряет возможность возврата к прежней системе налогообложения.

Таким образом, неизбежен определенный временной период, когда два новых налога - налог на жилую недвижимость и налог на производственную недвижимость будут сосуществовать одновременно с действующими тремя имущественными налогами. Запрещение сделок с недвижимостью, облагаемой налогом на имущество физических лиц после введения налога на жилую недвижимость, позволит постепенно исключить его из состава имущественных налогов. Решение о полной замене налога на имущество организаций следует принимать после анализа результатов введения налога на производственную недвижимость для «добровольцев».

Список использованных источников

1. Рейтинг городов России по стоимости квартир в феврале 2012 года. [Электронный ресурс]. Режим доступа: http://rating. *****/article. shtml?2012/03/12/.

2. Стоимость жилья в Европе.[Электронный ресурс]. Режим доступа: http://www. *****/publication/ nedvijimost/stoimost-jilya-v-evrope. html.

3. Н. Половинкина Неравномерность распределения и экономическое развитие // Экономист. 2010. №5. с.56-57

4. Список стран по показателям неравенства доходов. [Электронный ресурс]. Режим доступа: http://ru. wikipedia. org/

5. Российский статистический ежегодник. Москва. 2010. с.214-215

6. Гусев и жилищное неравенство граждан: механизм поддержания социальной стабильности // Проблемы теории и практики управления.№4, 2007г. с.50-59

7. Дербенева оптимальных налоговых решений в сфере недвижимости // Вестник УрФУ. Серия экономика и управление. 2012.№1

8. Майбуров налогообложения. Продвинутый курс. ЮНИТИ-ДАНА.2011.с.174

9. «Аналитическая справка по вопросу о доходной части бюджета города Екатеринбурга на 2011г.» № от 24.11.10г.

10. Россия и страны мира. 2010.: Статистический сборник. М.: Росстат. 20с.

11. Социальные итоги трансформации, или Двадцать лет спустя // Вопросы экономики. 2011. №8. С.85-89 .

12. Маргулис налогообложения недвижимого имущества физических лиц. Автореф. дисс…канд экон. наук. Москва. 2010. С.16

13. Мавлютов механизма имущественного налогообложения в России. Автореф. дисс…канд экон. наук. Саратов. 2009. С.10

14. «О государственном кадастре недвижимости» от 01.01.2001г., глава III.1 «Государственная кадастровая оценка» Федерального закона «Об оценочной деятельности» от 01.01.2001 , Федеральный стандарт «Определение кадастровой оценки (ФСО №4)» (Приказ Минэкономразвития РФ от 01.01.2001г.)

15. Жилищный фонд Свердловской области: статистический сборник/ Свердловскстат. Екатеринбург. 2011. с. 10

16. Постановление Правительства РФ от 1 июня 2009 г. № 000 «О Федеральной службе государственной регистрации, кадастра и картографии

17. Официальный сайт специализированного областного государственного унитарного предприятия "Областной государственный Центр технической инвентаризации и регистрации недвижимости". [Электронный ресурс]. Режим доступа: http://www. *****/uslugi

18. Никиткова поземельного обложения в России. Финансы, 2011, №11, с.76